【令和6年度版】

〔3〕保険給付

一 事業

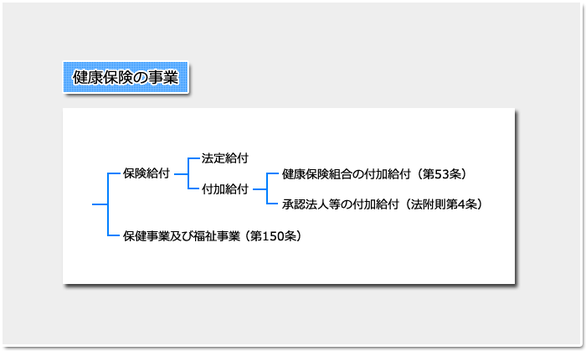

まず、健康保険の事業については、大別して、「保険給付」のほか、「保険給付以外の事業」として「保健事業及び福祉事業」があります。次の図を参考にして下さい。

二 保険給付

健康保険の事業の中心は、保険給付です。

保険給付には、法定給付(法律上、保険者が実施しなければならない保険給付です)と付加給付(任意給付。前掲の図を参考)がありますが、学習のメインは法定給付です(以下、「保険給付の法定給付」といわずに、単に「保険給付」といいます)。

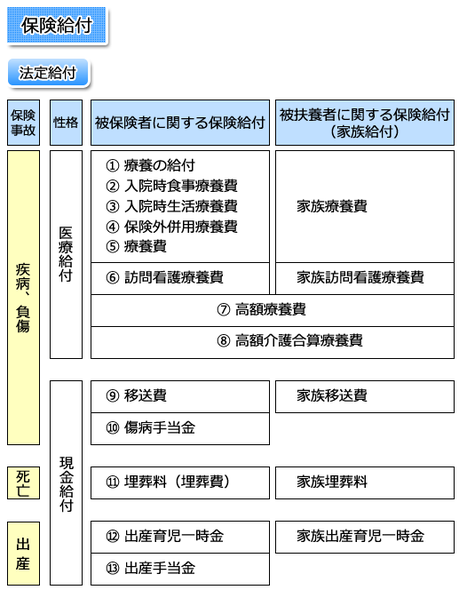

保険給付の全体構造は、次の図の通りです(医療給付と現金給付とある個所は、分類の大まかな目安として考えて下さい)。

まず、上記の保険給付の全体をゴロ合わせにより覚えてしまいます(国民健康保険や後期高齢者医療の保険給付についても、健康保険の保険給付をベースにできます。健康保険の保険給付の種類はすらすら出てくる必要があります)。

※【ゴロ合わせ】

・「療養はショックで、生保(せいほ)に両家族が訪問したが、高額な衣装に舞い上がり、意地でも生むって」

(妊娠していた女性の具合が悪くなり入院することになったため、その女性と夫の家族が生命保険会社に入院給付費の支給の手続に行きました。入院した女性は、入院用の寝間着のレンタル代が高いのにびっくりし、意地でも無事に子供を産んで早く退院しようと決意しました。)

→「療養(=「療養」の給付)は、ショック(=入院時「食」事療養費)で、

生(=入院時「生」活療養費)、保(=「保」険外併用療養費)に、両(=「療」養費)、家族(=「家族」療養費)が、訪問(=「訪問」看護療養費)したが、

高額(=「高額」療養費 +「高額」介護合算療養費)な、衣(=「移」送費)、しょう(=「傷」病手当金)に、舞い(=「埋」葬料(費))上がり、

意地(=出産「育児」一時金)でも、生む・って(=出「産」「手」当金)」

以下、上記の保険給付の表について、ポイントを説明します。

(一)被保険者と被扶養者(主体)による区別

1 まず、健康保険の保険給付は、「被保険者に関する保険給付」と「被扶養者に関する保険給付」に大別されます。

これは、「主体」(対象者)による区別であり、傷病等になった者が被保険者か被扶養者かの問題(即ち、保険事故が誰に生じたかの問題)です。

なお、注意点は、被扶養者が傷病等になった場合であっても、保険給付は被保険者に支給されるということです。

即ち、被扶養者に関する保険給付であっても、その保険給付の受給権者は被保険者です。

【過去問 平成19年問8A(保険給付の家族療養費の個所(こちら))】

従って、例えば、被保険者が死亡しますと、被扶養者に関する保険給付も、その後は支給されなくなります(死亡日の翌日に打ち切られます。以後は、当該被扶養者は、国民健康保険に加入して(その保険料の納付が必要となります)、国民健康保険から支給を受けることとなります)。

前掲(こちら)の図のように、①「療養の給付」から⑤「療養費」までは、「被扶養者」に関して支給されるときは「家族療養費」となり、名称が異なります。

例えば、被保険者が業務災害以外により負傷した場合は、その治療のため上記①の「療養の給付」が支給されますが、被保険者の被扶養者(配偶者や子など)が負傷した場合は、「被保険者」に対して「家族療養費」が支給されます(この場合、実際は、当該被扶養者に対して治療という医療行為(現物給付)が行われ、被保険者は一部負担金を支払う義務を負います(詳細は、後に触れます))。

2 なお、⑦「高額療養費」及び⑧「高額介護合算療養費」については、被保険者と被扶養者は区別されません。

これらの場合は、被保険者と被扶養者が同一月に同一の病院等に支払った一部負担金等の額を合算して高額療養費を算定することがあるという保険給付の性格によるものです。

(二)保険事故(客体)による区別

1 次に、保険給付は、保険事故(客体)により区別できます。

(1)「疾病又は負傷」に関する保険給付は、右の図(前掲の図と同じです)の「被保険者に関する保険給付」の場合には、①~⑩です。

「被扶養者に関する保険給付」の場合は、家族療養費、家族訪問看護療養費、高額療養費、高額介護合算療養費及び家族移送費となります。

「被扶養者に関する保険給付」は、保険給付の名称の冒頭に、基本的に、「家族」と入ります(被扶養者に関する保険給付を「家族給付」ということがあります)。

(2)「死亡」に関する保険給付は、「埋葬料」(埋葬費となることもあります。以下、「埋葬料(費)」と記載することがあります)及び「家族埋葬料」です。

(3)「出産」に関する保険給付は、「出産育児一時金」(「家族出産育児一時金」)及び「出産手当金」です。

2 なお、被扶養者に関する保険給付が存在しないものは、「傷病手当金」と「出産手当金」の2つです。

傷病手当金及び出産手当金は、休業期間中の所得保障を目的とする保険給付であるところ、被扶養者は被保険者により主として生計を維持されている者であること(即ち、低所得者であること)が要件であるため(年収130万円以下であること等が必要です)、被扶養者の所得保障を独自に考慮する必要性は少ないことによります(被保険者により生計を維持されるため、その生活保障に欠けないということです)。

(三)現物給付、現金給付、医療給付

医療給付、現物給付及び現金給付という用語があります。法律で定義されている用語ではなく、その内容が一義的に明確化されているものではありませんが、当サイトでは以下のように整理しておきます。

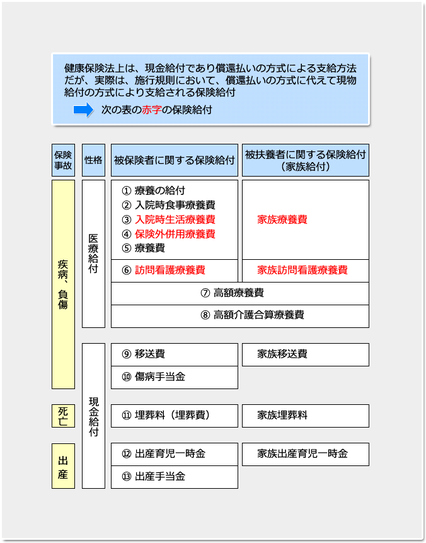

重要なのは、健康保険法においては「償還払いの方式」(被保険者が病院等に療養等に係る費用を全額支払い、後に保険者に当該費用(自己負担分は控除した額)を請求するもの)により支給される仕組みが採られている保険給付のうち、実際上(施行規則上)は償還払いの方式ではなく、被保険者が自己負担分を病院等に支払えば済むことになっているもの(これを「現物給付の方式」による支給というのが一般です)を押さえることであり、現物給付・現金給付という用語自体は多義的なものと把握すれば足りると思われます。

1 まず、保険給付には、現物給付と現金給付があります。

(1)現物給付は、例えば、「療養の給付」(典型は、治療です)であり、保険給付として医療等が支給されるものです(保険者が保険給付を行いますが、実際に保険給付の内容である医療等を担当(実施)するのは病院等の保険医療機関等です)。

対して、現金給付は、保険給付として金銭が支給されるものです。

この現金給付には、異なる性格の給付が含まれています。

即ち、現金給付には、まず、「償還払いの方式」がとられるものがあります。

例えば、「療養費」は、被保険者が保険医療機関等以外の病院等から療養を受けた場合に、その療養の費用が償還払いされるものです。

償還払いとは、上述のように、被保険者が病院等に療養等に係る費用を全額支払い、後に保険者に当該費用(自己負担分は控除した額)を請求するものです。

他方、現金給付には償還払いの方式がとられないものもあり、例えば、傷病手当金や出産手当金は、被保険者の休業期間中の所得保障・生活保障のために、文字通り現金が支給されるものです。また、埋葬料(費)のように、実費を支給する性格のものもあります。

(この償還払いの方式がとられないものを現金給付(狭義)ということもあります。

もっとも、償還払い方式の場合にも、現物給付の方式により支給が行われる場合があり(次の(2)で見ます)、ここでは現物給付と現金給付が対比されており、償還払いの方式と現金給付が対比されているのではないことになります。

また、例えば、療養費は、償還払いの方式がとられますが、現金給付であることに争いがありませんから、上記の狭義の現金給付の概念では狭すぎることがあります。)

(2)入院時食事療養費(入院時の食事の提供に要した費用の支給です)等は、健康保険法上は、償還払いの方式により支給されることとなっています(即ち、被保険者が食事療養に要した費用を全額支払い、その後、被保険者が保険者に請求して入院時食事療養費が支払われる方式です。第85条第1項において、「入院時食事療養費」を支給するとして、償還払いの方式を原則としたうえで、同条第5項及び第6項において、現物給付の方式によることができる旨が定められています)。

しかし、実際は、施行規則において、現物給付の方式により支給する取扱いがなされており(施行規則第57条)、被保険者が病院等から食事療養を受けたときは、保険者は当該被保険者に支払うべき入院時食事療養費を当該病院等に支払うものとされ、被保険者は食事療養に要した費用をいったん全額支払う必要はなく、自己負担分である食事療養標準負担額のみを支払えばよいこととなっています。

被保険者の便宜及び医療機関や保険者の事務処理の円滑を考慮したものです。

この場合の「現物」とは、直接、医療等を提供する形で保険給付が行われるものということであり、事後的に被保険者が保険給付として金銭を請求するものではないという意味合いで使用されています。

この「償還払いの方式による支給に代えて現物給付の方式により支給される場合」の例は多く、前掲の保険給付の表における②入院時食事療養費、③入院時生活療養費、④保険外併用療養費、⑥訪問看護療養費、並びに家族療養費及び家族訪問看護療養費がその例です(下記の図の赤字の部分です)。

これらは、健康保険法の規定上は、現金給付(償還払いの方式)となっていますが、実際上は、施行規則において、償還払いの方式に代えて現物給付の方式により支給が行われる場合です(根拠条文等は、入院時食事療養費のこちらで掲載しています)。

他方、完全に現金給付であるものは、次の保険給付です。

⑤ 療養費

○ 家族療養費のうち、療養費に相当する給付

⑦ 高額療養費(ただし、現物給付の方式で行われる場合があります)

⑧ 高額介護合算療養費

⑨ 移送費

※ 前掲(こちら)の保険給付の表のうち、⑨ 移送費以下は、全て現金給付です。

即ち、⑩ 傷病手当金、⑪ 埋葬料(費)、⑫ 出産育児一時金、⑬ 出産手当金、並びに家族療養費、家族埋葬料及び家族出産育児一時金です。

2 なお、「医療給付」という用語もあります。

医療給付とは、医療等を直接の内容とする保険給付のことといえます。

前掲(こちら)の保険給付の図のうち、「被保険者に関する保険給付」の①「療養の給付」から⑧「高額介護合算療養費」まで(また、「被扶養者に関する保険給付」のうち、「家族療養費」及び「家族訪問看護療養費」)をいいます。

医療給付は、医療等を内容とする保険給付ですから、基本的には現物給付となり、原則として、被保険者は保険者に対して保険給付として金銭を請求することはできません。

ただし、医療給付であっても、例外的に現金給付となるものがあります。

療養費、高額療養費、高額介護合算療養費及び家族療養費のうち療養費に相当する給付です。

以上で、目的条文に関連した健康保険の概要について終わります。最後に、「費用(財政)」のうち、保険料の問題について触れておきます。

〔4〕保険料

健康保険の保険料の問題は、厚生年金保険の保険料の問題と共通する部分と異なる部分があります(厚生年金保険の保険料の問題と比較しながら整理することが必要です)。

大きな違いは、健康保険を含む医療保険の保険料の場合は、医療保険各法の保険者(医療保険者。即ち、医療保険各法の規定により医療に関する給付を行う保険者です(介護保険法第7条第7項。こちら(社会一般のパスワード))が、介護保険第2号被保険者(=市町村の区域内に住所を有する40歳以上65歳未満の医療保険加入者)について、医療保険に係る保険料に併せて(上乗せする形で)、介護保険に係る保険料も徴収し、この介護保険料に係る分(いわゆる介護納付金です)を介護保険制度に拠出することとなっている点です。

従って、健康保険の場合も、健康保険の保険者等(この「保険者等」の意味はのちに見ます)は、介護保険第2号被保険者である(健康保険の)被保険者については、健康保険に係る保険料と介護保険に係る保険料を徴収します。

そこで、当該被保険者に関する保険料の額は、健康保険に係る保険料の額である一般保険料額と介護保険に係る保険料の額である介護保険料額との合算額となります。

なお、「介護保険第2号被保険者である被保険者」以外の被保険者の場合は、健康保険の保険者等は健康保険に係る保険料のみを徴収しますから、一般保険料額のみが問題となります。

この「介護保険第2号被保険者である被保険者」以外の被保険者とは、介護保険第1号被保険者である被保険者(介護保険第1号被保険者とは、市町村の区域内に住所を有する65歳以上の者です(介護保険法第9条第1号。社会一般のこちら)。介護保険第1号被保険者については、介護保険の保険者である市町村が介護保険の保険料を徴収します(介護保険法第129条第1項、第2項。こちら))及び介護保険の被保険者でない被保険者(例えば、40歳未満の健康保険の被保険者です)からなります。後者については、当然、介護保険に係る保険料は問題となりません。

次のページでは、健康保険法の基本的理念を学習した後、序論の締めくくりとして健康保険法の体系図をご紹介します。