【令和8年度版】

§7 被用者年金一元化法による改正の特徴

このページでは、被用者年金一元化法による改正の特徴をまとめておきます。

また、被用者年金一元化法附則で使用されている用語の定義を整理します。

〔1〕被用者年金制度の制度的な差異の解消

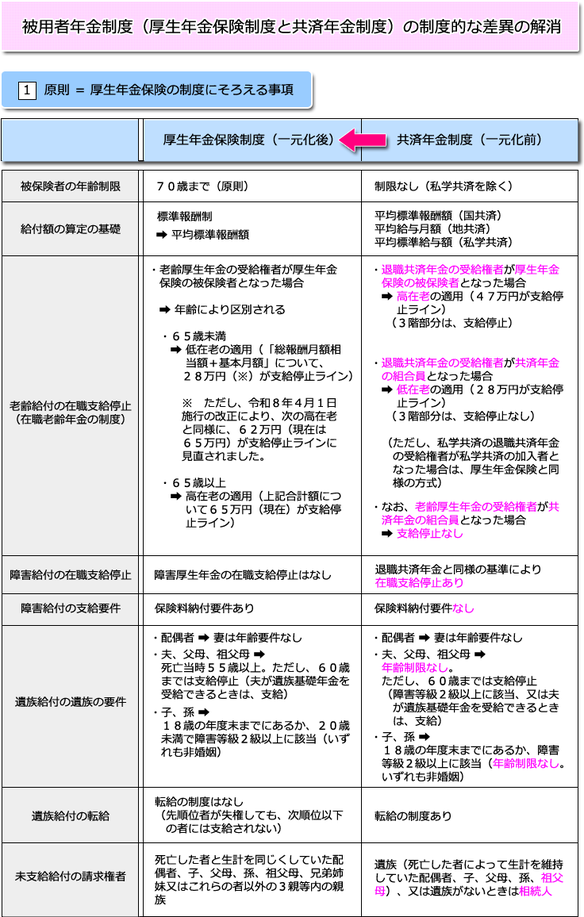

まず、被用者年金一元化法による被用者年金制度(厚生年金保険制度と共済年金制度)の制度的な差異の解消について見ておきます。

何度か触れましたが、平成27年10月1日施行の被用者年金の一元化により、共済年金制度が厚生年金保険制度に統合され、公的年金制度のいわゆる2階部分(報酬比例部分)である被用者年金制度が厚生年金保険制度に一元化されました。

この一元化においては、厚生年金保険制度と共済年金制度の制度的な差異は、原則として、厚生年金保険制度にそろえる形で解消されました。

例外として、共済年金制度にそろえる形で解消される場合があり、また、従前の仕組みがそのまま存続される場合もあります。

このように、被用者年金の一元化による被用者年金制度間の差異の解消の方法としては、基本的には、上記の3つのパターンに整理できます。

以下、この3つのパターンを表に整理しておきます。ただし、細部を記憶する必要はなく、読み流しで結構です(特に、改正前の共済年金の制度)。

なお、いずれもこれから学習する事項ですので、学習の最終段階でご利用下さい。

(以上の3つの視点については、長沼明先生の「年金相談員のための被用者年金一元化と共済年金の知識」(日本法令)を参考にしています。)

〔2〕2以上の種別の被保険者であった期間を有する者の特例

〈1〉概要

被用者年金一元化法による改正の大きな特徴としては、「2以上の種別の被保険者であった期間を有する者の特例」の問題が生じることが挙げられます(第78条の22(国年法のパスワード)以下)。

例えば、国家公務員が退職して民間の厚生年金適用事業所に就職し一般被用者となった場合において(第2号厚生年金被保険者から第1号厚生年金被保険者となります)、当該者が65歳に達したときは老齢厚生年金の支給が問題となります(一元化法の施行日前に受給権が発生していないケースとします(この問題は後に触れます)。また、ここでは、特別支給の老齢厚生年金の問題は除外しておきます)。

この場合、当該者は、第2号厚生年金被保険者期間と第1号厚生年金被保険者期間を有しますので、例えば、この両者の期間を合算して1つの老齢厚生年金の受給権が発生するものとして処理するのかどうかです。

「被用者年金一元化」のイメージからしますと、複数の期間を合算して一元化した1つの受給権が発生すると処理するのが自然ともいえます。

しかし、一元化法による改正では、支障がない限りは従来と同様の処理をするという基本的立場が採られているものと解され(事務処理の円滑化・効率化が重視されています)、「2以上の種別の被保険者であった期間を有する者」(以下、「2以上期間者」といいます)の特例においては、複数の期間ごとに処理することが多くなっています。

具体的には、2以上期間者に係る取扱いについては、大きく、老齢厚生年金型と障害厚生年金型に分けられます(遺族厚生年金の場合は、基本的には、短期要件(25年以上の受給資格期間を満たしていない者が死亡した場合)については障害厚生年金型、長期要件(25年以上の受給資格期間を満たした者が死亡した場合)については老齢厚生年金型となります。この理由については、のちにこちら以下で言及します)。

以下、概要を見てみます。

なお、注意点は、この2以上期間者の問題は、いわば応用問題であるということです。

厚年法における位置づけでは、この2以上期間者の問題は「特例」であり(厚年法第3章の4のタイトルは、「2以上の種別の被保険者であった期間を有する者の特例」とあります)、学習上も、まずは、「2以上期間者」でないケース、即ち、すべての厚生年金被保険者期間が1つの厚生年金被保険者期間のみであるケース(例えば、大学生が20歳になって国民年金の第1号被保険者となり、卒業後、民間の適用事業所に使用されて第1号厚生年金被保険者となって定年を迎えたようなシンプルなケース)を想定して、かかる基本的ケースについての理解を十分深めていくことが必要です。

従いまして、特に初学者の方は、以下の2以上期間者についての記載は、眺めるだけで結構です。 以下のこのページは、厚生年金保険法を一通り学習された方向けの情報です。

一 老齢厚生年金型

(一)基本的ルール

まず、2以上期間者に係る老齢厚生年金については、第1号から第4号までの各号の厚生年金被保険者期間(以下、「各号の期間」ということがあります)ごとに受給権が発生し(複数の受給権が発生)、基本的には、各号の期間ごとに、支給要件や支給額等について処理します(第78条の26参考)。

例えば、65歳からの本来支給の老齢厚生年金の場合、支給要件は次の(1)~(3)の3つです。

(1)(1月以上の)厚生年金保険の被保険者期間があること

(2)65歳以上であること

(3)10年以上の受給資格期間を満たすこと

前述の国家公務員が退職して民間の厚生年金適用事業所に就職した場合は、第2号厚生年金被保険者期間と第1号厚生年金被保険者期間を有しますので、老齢厚生年金の受給権もそれぞれの期間ごとに発生するため、支給要件もそれぞれの期間ごとに考えます。

例えば、第2号厚生年金被保険者期間に基づく老齢厚生年金の支給要件の該当性を見ますと、この例の場合、第2号厚生年金被保険者期間を有しますから、上記の(1)の要件を満たします。

この場合に、他の(2)及び(3)の要件も満たせば、第2号厚生年金被保険者期間に基づく老齢厚生年金の受給権が発生します。

同様に、第1号厚生年金被保険者期間に基づく老齢厚生年金の受給権も発生することとなります。

なお、上記(3)の受給資格期間については、国民年金における受給資格期間の判断と基本的に同様です。

例えば、厚生年金保険における保険料納付済期間とは、基本的に、国民年金における保険料納付済期間のことです(厚年法第3条第1項第1号)。

これは、国民年金が全国民共通の基礎年金であり公的年金制度の土台部分(1階部分)として位置づけられたことから、老齢基礎年金の上乗せ給付(2階部分)である老齢厚生年金においても、基本的な支給要件(受給資格期間)について、1階部分と同じ要件を用いることとしたものです(これにより、2階建て年金制度が実効化されるとともに公的年金制度の円滑な運用に資することとなります)。

ただし、老齢基礎年金の場合は、「20歳未満及び60歳以上の厚生年金保険の被保険者期間」は、受給資格期間における「保険料納付済期間」に算入されず「合算対象期間」に算入されるという特例がありますが(昭和60年改正法附則第8条第4項(国年法のパスワード)。年齢要件のある第1号(第3号)被保険者とのバランスを考慮したものです)、老齢厚生年金においては、上記期間は、受給資格期間の「保険料納付済期間」(合算対象期間ではない)に算入されるといった違いはあります(老齢厚生年金は厚生年金保険の被保険者期間を基礎として支給されるものですから、老齢基礎年金のように、20歳未満又は60歳以上の厚生年金保険の被保険者期間であっても合算対象期間とはしていないのでしょう。なお、旧法上の期間かどうかによっても取扱いが異なります。以上については、国年法のこちら以下で触れましたが、詳細は後にこちらでも言及します)。

いずれにしましても、20歳未満及び60歳以上の厚生年金保険の被保険者期間は、老齢基礎年金においても老齢厚生年金においても受給資格期間に算入されるという点では違いはないのであり、前述の通り、老齢基礎年金と老齢厚生年金の基本的な支給要件(受給資格期間)は共通するのです。

従って、この受給資格期間における保険料納付済期間については、国民年金の被保険者期間は合算され、例えば、第2号厚生年金被保険者期間と第1号厚生年金被保険者期間は通算されて国民年金の第2号被保険者としての被保険者期間として算定されるのが原則です。

つまり、受給資格期間における保険料納付済期間については、各号の期間ごとに判断するわけではなく、合算します。この点は、一元化法による改正前と異なりません。

このように、複数の種別に係る期間(各号の期間)を有する者については、老齢厚生年金の支給要件は、基本的には、当該各号の期間ごとに判断され(前述のように、受給資格期間は特殊です)、当該各号の期間ごとに受給権が発生します。

従って、支給額(基本年金額)も、各号の期間ごとに計算されます。

そして、この複数の老齢厚生年金は、併給が認められます(第78条の22(国年法のパスワード使用))。

この各号の期間は重複していませんから、二重の給付とはならないためです。一元化前において、老齢厚生年金と退職共済年金の併給が認められたこと(国年法のこちらで学習しました)とパラレルです。

そして、この複数の老齢厚生年金については、被保険者の種別に応じた実施機関(厚生労働大臣又は共済組合等)が支給に関する事務を行います(第2条の5第1項各号において、各号の厚生年金被保険者期間に基づく保険給付に関する事務はそれぞれの種別に係る実施機関が行う旨が規定されています)。

以上、「支給要件」➡「効果(広義)」としての「受給権の発生」、「支給額」及び「その他」(「併給の調整」、「支給者」)といった流れにより検討しました。

もっとも、実際は、2以上期間者に係る保険給付において、「受給権」が複数発生するという問題を最初から念頭においておく必要がありますが。

(二)合算

ただし、この各号の期間ごとに老齢厚生年金を処理するというルールには、例外が少なくありません。

(1)例えば、特別支給の老齢厚生年金の場合、支給要件の1つとして、「1年以上の厚生年金保険の被保険者期間を有すること」が必要です(こちらの1で見ました)。

この「1年以上」の要件については、各号の期間は合算するものとされます(法附則第20条第1項ただし書)。

従って、例えば、第2号厚生年金被保険者期間が6月、第1号厚生年金被保険者期間が7月のケースにおいても、合算して13月ですから、この「1年以上」の要件を満たします。

一元化法による改正前は、例えば、国家公務員共済組合の組合員期間が6月で、厚生年金保険の被保険者期間が7月のケースでは、特別支給の退職共済年金も特別支給の老齢厚生年金も、ともに「1年以上」の要件は満たさず、支給されませんでした。

しかし、同改正後は、例えば、第2号厚生年金被保険者期間(6月)に基づく特別支給の老齢厚生年金の支給要件の該当性を判断する際、「1年以上の厚生年金保険の被保険者期間を有すること」の要件については、第1号厚生年金被保険者期間の7月も合算して判断するため、同要件を満たすのです。

以上のように、特別支給の老齢厚生年金の支給要件における「1年以上」の要件については、各号の期間を合算しますが、この場合も、特別支給の老齢厚生年金の受給権は、各号の期間ごとに発生します(支給額もそれぞれの期間に応じて計算されます)。

(2)また、支給額のうち、加算額である加給年金額の場合、その加算の要件である「20年(原則)以上の被保険者期間を有すること」(被保険者期間の月数が240以上であること)についても、各号の期間を合算します(第78条の27)。

これらの「2以上期間者に係る期間合算の可否」の問題について、のちにもう少し整理します(どのような場合に期間合算がなされるかについては、大まかな目安はありますが、細部については理屈で説明しにくいものも少なくなく、基本的には覚えてしまうのが良いです。詳しくは、こちら以下で見ます)。

以上が、老齢厚生年金型の概観です。

二 障害厚生年金型

他方、障害厚生年金の場合は、各号の厚生年金被保険者期間を合算して処理し、1つの受給権が発生するものと取り扱います(第78条の30参考)。

例えば、前述の「公務員 → 一般の被用者」のケースにおいて、一般の被用者となり第1号厚生年金被保険者であるときに障害となった場合を考えます。

この点、障害認定日において2以上の厚生年金被保険者期間を有する場合も、障害厚生年金の支給要件は、通常通り判断できます。

上記の例の場合は、初診日に厚生年金保険の被保険者(第1号厚生年金被保険者)ですから(初診日の要件)、障害認定日に障害等級3級以上に該当し(障害認定日の要件)、初診日の前日における保険料納付要件(障害基礎年金の保険料納付要件と基本的に同様です)を満たす場合には、障害厚生年金の支給要件に該当することとなります。

このように2以上期間者について障害厚生年金の支給要件に該当した場合は、1つの受給権が発生するものと構成し、支給額(基本年金額)については、各号の厚生年金被保険者期間ごとに計算した額を合算します(なお、合算した期間が300月未満の場合は、300月とみなす最低保障が行われます)。(第78条の30、施行令第3条の13の4)

そして、初診日における種別に応じて、当該種別に係る実施機関が支給に関する事務を行います(第78条の33第1項)。

以上が、2以上期間者に係る保険給付の処理の概要です。より詳しくは、本文で説明します。

繰り返しになりますが、この2以上期間者の特例は、応用問題として位置づけるのが良いです。

即ち、学習の順番としては、まずは、すべての厚生年金被保険者期間が同一の厚生年金被保険者期間である場合(例えば、厚生年金保険被保険者期間が第1号厚生年金被保険者期間のみである者)を想定して、支給要件、支給額等の基本的知識をひと通り学習し、最後に2以上期間者の場合の修正点を学習するという形がよろしいかと思います。

当サイトも、そのような流れで本文を記載していきます。

(慣れてくれば、このような順番付けは不要です。)

〈2〉リンク

なお、当サイトにおいて、「2以上期間者の特例」の問題を取り扱っている主要な個所についてのリンクを掲載しておきます(学習が進んでからご利用下さい)。

一 保険給付

(一)老齢厚生年金

〇2以上期間者に係る65歳からの本来支給の老齢厚生年金=こちら

〇2以上期間者に係る特別支給の老齢厚生年金=こちら

・2以上期間者に係る老齢厚生年金における加給年金額=こちら

・2以上期間者に係る老齢厚生年金の支給の繰上げ=こちら

・2以上期間者に係る老齢厚生年金の支給の繰下げ=こちら

【令和4年度試験 改正事項】

・2以上期間者に係る在職定時改定=こちら

・2以上期間者に係る退職時改定=こちら

・2以上期間者に係る特別支給の老齢厚生年金の定額部分に係る被保険者期間の月数の上限=こちら

・2以上期間者に係る在職老齢年金(在職支給停止)の制度=こちら

・2以上期間者に係る特別支給の老齢厚生年金と雇用保険との調整

・基本手当との調整=こちら

・高年齢雇用継続給付との調整=こちら

(二)障害厚生年金

〇2以上期間者に係る障害厚生年金=こちら

〇2以上期間者に係る障害手当金=こちら

(三)遺族厚生年金

〇2以上期間者に係る遺族厚生年金=こちら

・2以上期間者に係る遺族厚生年金における所在不明による支給停止=こちら

・2以上期間者に係る中高齢寡婦加算額=こちら

・2以上期間者に係る経過的寡婦加算額=こちら

(四)脱退一時金

〇2以上期間者に係る脱退一時金=こちら

(五)保険給付の通則

〇2以上期間者に係る受給権者の申出による支給停止=こちら

〇2以上期間者に係る支払の調整 ➡ 内払=こちら

〇2以上期間者に係る第三者行為災害における控除(免除)=こちら

二 その他

(一)2以上期間者等に係る確認=こちら

(二)2以上期間に基づく受給権者に係る届出の省略=こちら

(三)2以上期間者に係る離婚時の年金分割

・離婚分割=こちら

・3号分割=こちら

(四)不服申立て=こちら

〈3〉2以上期間者に係る期間合算の可否

2以上の種別の被保険者であった期間を有する者(2以上期間者)について、支給要件等を判断する際に、他の厚生年金被保険者期間を合算できるのかどうかという問題について、より細かく見ておきます。

例えば、先に触れましたが、特別支給の老齢厚生年金の支給要件として「1年以上の厚生年金保険の被保険者期間を有すること」が必要ですが、この「1年以上」の要件については、各号の期間は合算するとされています(法附則第20条第1項ただし書)。

この期間合算の可否について、主な例を次の表でまとめておきます(内容の詳細は、前記リンク先等の各個所で学習します)。

なお、先に触れましたように、例えば、老齢厚生年金については、各号の厚生年金被保険者期間ごとに受給権が発生し、支給要件や支給額等についても各号の期間ごとに判断しますが(ここでは各号の期間を合算していないことになります)、このような2以上期間者に係る老齢厚生年金、障害厚生年金及び遺族厚生年金に関する基本的な取り扱いについては、ここでは触れず、より個別的・具体的な問題のみを取り上げます。

なお、本問は、択一式試験において頻出事項となっており、今後、選択式試験でも注意です。

試験対策上は、次の表の通り、期間合算されないものが少ないですから、まずは、この期間合算されないものを覚えます。

さらに、期間合算される例についても、目を通しておいて下さい。

期間合算されるかどうかの一つの目安として、(一元化法による改正前の)厚生年金保険にも共済年金にも存在した制度(一元化法による改正後は、第1号厚生年金被保険者(又は第1号厚生年金被保険者期間)についても第2号から第4号までの厚生年金被保険者(厚生年金被保険者期間)についても適用される制度ということです)については、原則として、期間合算が行われると考えられます。

例えば、加給年金額や中高齢寡婦加算額などは、(一元化法による改正前の)厚生年金保険にも共済年金にも存在した制度ですから、期間合算されます。

対して、中高齢者の期間短縮特例のように、厚生年金保険には存在し共済年金には存在しなかった制度については、期間合算は行われません。

しかし、例えば、長期加入者の特例のように、厚生年金保険にも共済年金にも存在した制度であっても、期間合算が行われないものもあり、個々の制度の趣旨等を考慮する必要があります。

※ 上記表の期間合算されないものについて、本文のリンクを掲載しておきます。

1 特別支給の老齢厚生年金の長期加入者の特例の「44年以上」の被保険者期間の要件(法附則第20条第2項)→ こちら

2 特別支給の老齢厚生年金の定額部分の月数の上限(平成6年改正法附則第18条第2項、平成16年改正法附則第36条)→ こちら

3 中高齢者の受給資格期間の短縮特例の被保険者期間(昭和60年改正法附則第12条第1項第4号等(国年法のパスワード))→ こちら

〔3〕被用者年金一元化法附則による用語の定義について

ここで、被用者年金一元化法附則において使用される用語の定義をまとめておきます(被用者年金一元化法附則第4条)。(すでに国年法でもご紹介済みですが、再掲しておきます。)

次の条文の赤字部分は、今後、一元化法に関する諸々の個所で登場しますので、頭に留めておいて下さい。

【被用者年金一元化法附則】

|

被用者年金一元化法附則第4条(用語の定義) この条から附則第80条までの規定において、次の各号に掲げる用語の意義は、それぞれ当該各号に定めるところによる。

一 改正前厚生年金保険法

第1条〔=被用者年金一元化法による厚生年金保険法の一部の改正規定〕の規定による改正前の厚生年金保険法をいう。

〔※ 即ち、一元化法による改正前(であって、昭和60年改正後)の厚年法のことです。〕

二 旧厚生年金保険法

国民年金法等の一部を改正する法律(昭和60年法律第34号。以下附則第75条までにおいて「昭和60年国民年金等改正法」という。)第3条の規定による改正前の厚生年金保険法をいう。

〔※ 即ち、昭和60年改正前の厚年法のことです。旧厚年法です。〕

三 改正前国共済法

第2条〔=被用者年金一元化法による国家公務員共済組合法の一部の改正規定〕の規定による改正前の国家公務員共済組合法をいう。

〔※ 即ち、一元化法による改正前(であって、昭和60年改正後)の国家公務員共済組合法のことです。以下、「国家公務員共済組合法」を「国共済法」ということがあります。

※ なお、施行令や施行規則では、「平成24年一元化法改正前国共済法」と表現しています。 即ち、施行令では、施行令第3条の7第3号〔=老齢厚生年金の配偶者加給年金額の支給停止〕で定義されています。 また、施行規則では、施行規則第7条第1項第6号〔=第4種被保険者〕や施行規則第30条第9項第4号ニ〔=老齢厚生年金の裁定〕で定義されています。〕

四 改正前国共済施行法

附則第97条の規定による改正前の国家公務員共済組合法の長期給付に関する施行法(昭和33年法律第129号)をいう。

五 旧国共済法

国家公務員等共済組合法等の一部を改正する法律(昭和60年法律第105号。以下附則第49条までにおいて「昭和60年国共済改正法」という。)第2条の規定による改正前の国家公務員等共済組合法をいう。

〔※ 即ち、昭和60年改正前の国家公務員等共済組合法のことです。〕

六 改正前地共済法

第3条〔=被用者年金一元化法による地方公務員等共済組合法の一部の改正規定〕の規定による改正前の地方公務員等共済組合法をいう。

〔※ 即ち、一元化法による改正前(であって、昭和60年改正後)の地方公務員等共済組合法のことです。以下、「地方公務員等共済組合法」を「地共済法」ということがあります。

※ なお、施行令や施行規則では、「平成24年一元化法改正前地共済法」と表現しています。〕

七 改正前地共済施行法

附則第101条の規定による改正前の地方公務員等共済組合法の長期給付等に関する施行法(昭和37年法律第153号)をいう。

八 旧地共済法

地方公務員等共済組合法等の一部を改正する法律(昭和60年法律第108号。以下附則第75条までにおいて「昭和60年地共済改正法」という。)第1条の規定による改正前の地方公務員等共済組合法をいう。

〔※ 即ち、昭和60年改正前の地方公務員等共済組合法のことです。〕

九 改正前私学共済法

第4条〔=被用者年金一元化法による私立学校教職員共済法の一部の改正規定〕の規定による改正前の私立学校教職員共済法をいう。

〔※ 即ち、一元化法による改正前(であって、昭和60年改正後)の私立学校教職員共済法のことです。以下、「私立学校教職員共済法」を「私学共済法」ということがあります。

※ なお、施行令や施行規則では、「平成24年一元化法改正前私学共済法」と表現しています。〕

十 旧私学共済法

私立学校教職員共済組合法等の一部を改正する法律(昭和60年法律第106号。附則第8条第1項において「昭和60年私学共済改正法」という。)第1条の規定による改正前の私立学校教職員共済組合法をいう。

〔※ 即ち、昭和60年改正前の私立学校教職員共済組合法のことです。〕

十一 旧国家公務員共済組合員期間

国家公務員共済組合の組合員であった者の施行日〔=平成27年10月1日〕前における当該組合員であった期間(改正前国共済法又は他の法令の規定により当該組合員であった期間とみなされた期間及び他の法令の規定により当該組合員であった期間に合算された期間を含む。)をいう。

十二 旧地方公務員共済組合員期間

地方公務員共済組合の組合員であった者の施行日前における当該組合員であった期間(改正前地共済法又は他の法令の規定により当該組合員であった期間とみなされた期間及び他の法令の規定により当該組合員であった期間に合算された期間を含む。)をいう。

十三 旧私立学校教職員共済加入者期間

私立学校教職員共済法の規定による私立学校教職員共済制度の加入者であった者の施行日前における当該加入者であった期間(改正前私学共済法又は他の法令の規定により当該加入者であった期間とみなされた期間を含む。)をいう。 |

※ 旧共済組合の組合員等の期間について:

前記の第11号から第13号までにおいて、旧共済組合の組合員等の期間の定義が規定されています。

この点、旧国家公務員共済組合員期間、旧地方公務員共済組合員期間又は旧私立学校教職員共済加入者期間は、原則として、それぞれ第2号厚生年金被保険者期間、第3号厚生年金被保険者期間又は第4号厚生年金被保険者期間とみなされる(被用者年金一元化法附則第7条第1項(国年法のパスワード))ことも押さえます。

すでに、国年法の保険料納付済期間の個所(国年法のこちら)で学習しました。厚年法においても、のちにこちらで学習します。

以上で、「序論」を終わります。

次のページから本編に入り、まずは「主体」に関する問題を学習します。