【令和8年度版】

改正・最新判例 2026年度(令和8年度)

ここでは、2026年度(令和8年度)の試験に関する改正(令和8年4月〇日〔日については、後日公表されます〕現在で施行されている法令等を対象とします)や最新判例の情報をお知らせ致します。

このページで改正の概要を押さえてから、細部に入ってみて下さい。

※ 令和7年度以前の数年の改正事項等についても注意が必要です。

※ 労働一般、社会一般及び安衛法については、次のページで掲載しています。

※ なお、令和8年度の試験の対象に係るすべての改正等を網羅しているものではありません(本文では網羅しています)。

〔1〕労働基準法

1 拘禁刑の創設

罰則については、令和7年6月1日施行の刑法の改正(【令和4.6.17法律第67号】。「刑法等の一部を改正する法律」)により、従来の懲役・禁錮刑が廃止され、新たに拘禁刑が創設されました。

これに伴い、労働法・社会保険法その他の各法・政省令についても、同様の改正が行われています(【令和4.6.19法律第68号】(「刑法等の一部を改正する法律の施行に伴う関係法律の整理等に関する法律」第222条)等)。

拘禁刑の創設は、再犯率の高さ等を踏まえ、個々の受刑者の特性に応じたきめ細かな処遇の実現により、効果的な改善更生と円滑な社会復帰を図ることを目的としたものです。

即ち、従来の懲役は、受刑者を刑事施設に拘置して所定の作業(いわゆる刑務作業)を行わせる刑でしたが、作業の実施が不可欠であったことから、改善更生や社会復帰のために必要な指導等を行う時間の確保が困難なことがあったこと、また、禁錮は、受刑者を刑事施設に拘置する刑でしたが、改善更生や社会復帰のため有用な作業であっても、本人が希望しない限り実施させることができなかったことといった問題がありました。

そこで、上記改正により、懲役・禁錮を廃止し、これらを統合する形で拘禁刑に一本化し、作業を必須としないこととしたものです。

拘禁刑は、刑事施設に拘置する刑であり(刑法第12条第2項)、拘禁刑に処せられた者には、改善更生を図るため、必要な作業を行わせ、又は必要な指導を行うことができるとされ(刑法第12条第3項)、作業は必須ではなく、個々の受刑者の特性に応じて、改善更生・再犯防止のために作業を実施させることが可能となりました。

条文上は、基本的には、従来「懲役」又は「禁錮」とあったのが「拘禁刑」に改められています。

例えば、労基法のこちら以下(労基法のパスワード)です。

2 通貨払の原則の例外の証券総合口座への払込の改正

通貨払の原則に例外があり(第24条第1項ただし書)、労働協約に別段の定めがある場合のほか、厚生労働省令で定める賃金について確実な支払の方法で厚生労働省令で定めるものによる場合(施行規則第7条の2)などには、通貨以外のものにより賃金を支払うことができます。

この「厚生労働省令で定める賃金について確実な支払の方法で厚生労働省令で定めるものによる場合」について、例えば、証券総合口座への払込(第1種金融商品取引業を行う者への払込み)が認められていますが(施行規則第7条の2第1項第2号)、この「第1種金融商品取引業を行う者」から、従来、「第1種少額電子募集取扱業者」(クラウドファンディング業者)は除かれていましたが(即ち、この者は証券総合口座への払込先となりません)、令和7年5月1日施行の施行規則の改正(【令和7.4.21厚生労働省省令第58号】)により、さらに、「非上場有価証券特例仲介等業者」も除かれました。

この「非上場有価証券特例仲介等業者」は、金融商品取引法の改正(【令和6.5.22法律第32号】)により「第1種金融商品取引業を行う者」に新たな区分として設けられたものですが、これはプロ投資家(有価証券の残高が10億円以上であり、かつ口座開設1年以上経過している個人などのことです)を対象とした者であり、通貨払の原則の例外として許容される払込み先としてはふさわしくないことから、証券総合口座への払込先から除外したものです。

本文は、こちら以下です。

〔2〕労災保険法

1 療養の費用の支給における柔道整復師等の治療を受けた場合の指名施術所を経由する申請の創設

療養(補償)等給付における療養の費用の請求書の提出は、直接〔=即ち、経由ではありません〕、所轄労働基準監督署長に提出しなければなりません(施行規則第12条の2第1項本文)。

ただし、令和7年8月1日施行の施行規則の改正によりこの例外が認められ、あん摩マッサージ指圧師、はり師、きゅう師及び柔道整復師に係る施術所のうち都道府県労働局長が定めるもの(「指名施術所」)において治療を受ける場合にあっては、当該請求書を、当該指名施術所を経由して所轄労働基準監督署長に提出することができることと改められました(施行規則第12条の2第1項ただし書)。

被災労働者等が柔道整復師等の治療を受けた場合、従来、療養の費用の請求の手続きを施術所を経由して行っていたという実態があったことを考慮したものです。

なお、柔道整復師等の治療を受けた場合は、療養の費用請求書の記載事項である「療養の給付を受けなかった理由」(施行規則第12条の2第1項第7号等)は明確であるため、当該理由の記載は不要とされました。

以上は、業務災害に係る療養補償給付のほか、通勤災害に係る療養給付及び複数業務要因災害に係る複数事業労働者療養給付においても同様です。

サイトは、こちらです。

〔3〕雇用保険法

1 教育訓練休暇給付金の創設

令和7年10月1日施行の改正(【令和6.5.17法律第26号】。「雇用保険法等の一部を改正する法律」)により、「教育訓練給付」の中に「教育訓練休暇給付金」が創設されました。

これにより、教育訓練給付は、教育訓練給付金(暫定的に教育訓練支援給付金も含まれます)と教育訓練休暇給付金の2種類となります。

教育訓練休暇給付金は、一般被保険者(在職者)が、職業に関する教育訓練を受けるための休暇(「教育訓練休暇」)を取得した場合に、基本手当に相当する給付が支給されるものです(第60条の3)。

教育訓練休暇給付金は、原則として、基本手当に類似した制度設計がなされていることが特徴です。

その支給は、基本手当と類似に、休暇開始日から起算して1年の期間内(原則。受給期間相当期間)の教育訓練休暇取得の認定を受けた日について、基本手当の日額相当額を所定給付日数相当日数分を限度として行われます(第60条の3第1項柱書、第5項、第6項)。

詳細は、雇用保険法のこちら以下です。

この教育訓練休暇給付金の創設により、他の給付等においても以下のような見直しが行われています。

(1)基本手当の算定対象期間・算定基礎期間との関係

(ⅰ)基本手当の受給資格の要件に係る算定対象期間との関係

ア 被保険者が教育訓練休暇給付金の支給を受けたことがある場合には、休暇開始日前における被保険者であった期間は、原則として、基本手当の算定対象期間に係る被保険者期間の計算の対象となる被保険者であった期間に算入されません(第14条第2項第3号)。

教育訓練休暇給付金は、基本手当に相当する給付であることから、被保険者が教育訓練休暇給付金の支給を受けたことがある場合は、いわば基本手当の支給を受けた場合と同視できるため、同一の期間を2重に基本手当の基礎として評価しないように、休暇開始日前における被保険者であった期間を算定対象期間に係る被保険者期間の計算の対象から除外したものです。

イ ただし、特定教育訓練休暇給付金受給者については、上記アは適用されず、教育訓練休暇給付金の支給を受けても、休暇開始日前における被保険者であった期間は算定対象期間に算入されます(第60条の4第1項)。

特定教育訓練休暇給付金受給者とは、①教育訓練休暇給付金の支給を受け、②「休業開始日から休暇終了日起算6箇月を経過する日までの間」に、③特定受給資格者となる離職理由により離職したが(例:倒産・解雇等により離職)(離職日が平成21年3月31日から令和9年3月31日までの間であるもの(法附則第4条第1項)については、「希望に反して有期労働契約が更新されなかったことにより離職した特定理由離職者」となる離職理由に該当する者も含みます)、④当該離職では受給資格は取得していない者(上記アの原則が適用されて算定対象期間に係る被保険者期間が足りない等)のことです。

この者については、上記アの原則を適用して休暇開始日前における期間を算定対象期間に係る被保険者期間に算入しないと、基本手当の受給資格が発生せず、酷なこととなるため、上記アの例外を認め、当該休暇開始日前における期間の算入を認めたものです。

以上について、詳しくはこちら以下です。

(ⅱ)基本手当の所定給付日数に係る算定基礎期間との関係

◆教育訓練休暇給付金の支給を受けたことがある場合の、教育訓練休暇開始日前の被保険者であった期間及び当該給付金の支給に係る休暇の期間は、基本手当の所定給付日数に係る算定基礎期間に通算されません(第22条第3項第3号)。

以上の期間は、実質的にはすでに基本手当として反映された期間だからです。

詳細は、こちら以下です。

(2)高年齢雇用継続給付の(再就職後の)支給対象月との関係

1月全部について、介護休業給付金又は育児休業等給付金(育児時短就業給付金を除く)の支給対象となる介護休業又は育児休業等及び教育訓練休暇給付金の支給対象となる休暇の取得をしている月は、支給対象月(高年齢雇用継続基本給付金の場合。高年齢再就職給付金の場合は「再就職後の支給対象月」)に該当しません(第61条第2項かっこ書、第61条の2第2項かっこ書)。

赤字の部分が追加されました。本文は、こちらの3等です。

(3)介護休業給付金及び育児休業等給付

介護休業給付金並びに育児休業等給付についても、教育訓練休暇給付金の支給を受けたことがある場合に注意点があります(かなり細かいため、概要とリンク先をご紹介する程度に留めます)。

なお、以下では、育児休業給付金及び出生時育児休業給付金(育児休業給付)について、まとめて「(出生時)育児休業給付金」と表記します。

この育児休業給付、出生後休業支援給付金及び育児時短就業給付金を「育児休業等給付」と表記します(これは、法律上の表現です)。

(ⅰ)みなし被保険者期間の計算の対象となる被保険者であった期間に算入されない期間について:

介護休業給付金及び育児休業等給付の「みなし被保険者期間」の計算については、基本的には、基本手当の被保険者期間の計算の場合(こちら)と同様です。

ただし、第14条第2項第3号(上記のこちらの(ⅰ)です)の「教育訓練休暇給付金の支給を受けたことがある場合は、休暇開始日前における被保険者であった期間は、算定対象期間に係る被保険者期間に算入しない」という規定(こちら以下)は適用されません。

「教育訓練休暇給付金の支給を受けたことがある場合に、休暇開始日前における被保険者であった期間は、基本手当の算定対象期間に係る被保険者期間に算入しない」という理由は、教育訓練休暇給付金は、基本手当に相当する給付であることから、被保険者が教育訓練休暇給付金の支給を受けたことがある場合は、いわば基本手当の支給を受けた場合と同視できるため、同一の期間を2重に基本手当の基礎として評価しないようにしたものです。

すると、被保険者が教育訓練休暇給付金の支給を受けたことがあって、基本手当の支給を受けた場合と同視できるとしても、介護休業給付金及び育児休業等給付の場面では、同一の期間を2重に評価することにはなりませんから、当該休暇開始日前における期間を介護休業給付金及び育児休業等給付のみなし被保険者期間から除外する必要はないこととなります。

介護休業等給付のこちら以下で触れています。

(ⅱ)休業開始時賃金日額の算定について

休業開始時賃金日額の算定の際は、準用される「賃金日額(第17条)を算定する際の被保険者期間」について、①資格取得日からの最初の期間(1箇月未満の期間)は除外し、また、②教育訓練休暇給付金の支給を受けたことがある場合であっても、休暇開始日前における被保険者であった期間は算入します(第61条の4第4項後段等)。

上記(ⅰ)と同様の理由でしょう。

介護休業等給付のこちらで触れています。

(4)介護休業給付金及び育児休業等給付に係る算定対象期間の延長の理由に教育訓練休暇が追加

介護休業給付金及び育児休業等給付の支給要件において、休業開始日前2年間に、みなし被保険者期間が通算して12箇月以上であることが必要ですが、この「休業開始日前2年間」(算定対象期間)については、延長される場合があります。

即ち、休業を開始した日前2年間に疾病、負傷その他厚生労働省令で定める理由により引き続き30日以上賃金の支払を受けることができなかった被保険者については、原則として、当該理由により賃金の支払を受けることができなかった日数が2年に加算されます。

この「厚生労働省令で定める理由」について、令和7年10月1日施行の施行規則の改正により、「教育訓練休暇」が追加されました(介護休業給付金のこちら以下。育児休業等給付については、代表して、育児休業給付金のこちら以下)。

※ ちなみに、基本手当における算定対象期間の延長の理由(こちら以下) については、「教育訓練休暇」は含まれていません。

この違いの理由としては、教育訓練休暇を取得した場合は、教育訓練休暇給付金の支給対象となるところ、教育訓練休暇給付金は基本手当に相当する給付が支給されるものであるため、基本手当における算定対象期間の延長の理由として、実質的には基本手当が支給されたこととなる期間を考慮するのは、いわば同一期間を2重に評価することとなるという点にあるのでしょう。

(5)行政庁の調査

行政庁の調査に関する規定において、従来、「教育訓練給付対象者」とあったのが、「教育訓練給付金支給対象者」に改められたものがあります。

例えば、第76条第1項及び第2項であり、詳細はこちらで触れています。

(6)国庫負担

教育訓練休暇給付金については、求職者給付と同じ割合の国庫負担が行われます(財政状況等が悪化している場合は、当該給付金に要する費用の4分の1、その他は40分の1)。

対して、教育訓練休暇給付金以外の教育訓練給付については、国庫負担は行われません。

教育訓練休暇給付金の場合は、基本手当に相当する給付が行われることから、国庫負担も基本手当(求職者給付)と同様に取り扱ったものです。

詳細は、こちら以下です。

〔5〕国民年金法

1 特例による任意加入被保険者の生年月日の要件の10年延長

特例による任意加入被保険者は、従来、「昭和40年4月1日までの間に生まれた者」であることが要件でしたが、令和7年6月20日公布・施行の改正(【令和7.6.20法律第74号】。「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律」附則第40条)により、この生年月日の要件が10年間延長され、「昭和50年4月1日までの間に生まれた者」が対象となりました(令和7年改正法附則第40条の新設)。

本文は、こちら以下です。

※ ちなみに、上記の令和7年の改正法(以下、「令和7年改正法」又は「令和7年年金制度改正法」といいます)による令和7年6月20日公布・施行の改正において、次のように、特例について適用が延長されたものがあります。

①本件の特例による任意加入被保険者

➡ 従来の「昭和40年4月1日までの間に生まれた者」が、「昭和50年4月1日までの間に生まれた者」に10年間延長

②障害(遺族)給付の保険料納付要件の直近1年間の特例(のちにこちらの3で見ます)

➡ 従来の「初診日又は死亡日が令和8年4月1日前にあること」が、「初診日又は死亡日が令和18年4月1日前にあること」に10年間延長

③保険料の納付猶予(のちにこちらの5で見ます)

➡ 従来の「令和12年6月まで」の適用が、「令和17年6月まで」の適用に5年間延長

①及び②は、10年間の延長、③は5年間の延長です。

2 5年前繰下げみなし増額の制度の手当

令和5年4月1日施行の改正としていわゆる「5年前繰下げみなし増額の制度」が創設されましたが(国年法のこちら以下)、同制度が適用されない場合の細部について不明確であった点が明確化される見直しが行われました。

即ち、こちら以下の②の箇所が改められています。

なお、老齢厚生年金においても、同様に改められています(厚年法のこちら以下)。

3 障害・遺族給付における直近1年間に滞納期間がないことの特例の10年間の延長(令和18年4月1日前まで)

障害基礎年金、遺族基礎年金、障害厚生年金及び遺族厚生年金の保険料納付要件に係る「直近1年間に滞納期間がないことの特例」(直近1年間の特例)について、従来、初診日又は死亡日が令和8年4月1日前にある場合に適用されました。

これについて、令和7年6月20日公布・施行の改正(【令和7.6.20法律第74号】)により、当該特例の適用期間が10年間延長され、初診日又は死亡日が令和18年4月1日前にある場合に適用されることに見直されました。

障害基礎年金については、こちら以下です。

4 20歳前傷病による障害基礎年金の支給停止に係る前年所得(所得制限額)の引き上げ

20歳前傷病による障害基礎年金は、その受給権者の前年の所得が政令で定める額を超えるときは、一定の支給停止が行われますが、令和7年10月1日施行の施行令の改正により、この前年所得(所得制限額)が引き上げられました。

現在の所得制限額は、次の図の右側のA(376万1千円)とB(479万4千円)です。

詳しくは、こちら以下です。

5 遺族基礎年金の長期要件の修正

遺族基礎年金の長期要件が整理されました。

遺族基礎年金の長期要件は、従来、次のように2種類ありました。

①老齢基礎年金の受給権者(保険料納付済期間と保険料免除期間とを合算した期間が25年以上である者に限る。)が、死亡したこと(改正前第37条第3号。リンク先の左側)。

②保険料納付済期間と保険料免除期間とを合算した期間が25年以上である者が、死亡したこと(改正前第37条第4号)。

なお、上記の「保険料納付済期間と保険料免除期間とを合算した期間」を、便宜上、「受給資格期間」といいますが、正確には、「保険料納付済期間、保険料免除期間及び合算対象期間を合算した期間」を受給資格期間といいました(改正前法附則第9条第1項。リンク先の右側)。

令和7年6月20日公布・施行の改正(【令和7.6.20法律第74号】第1条)により、この長期要件は、上記の①が削られ、②に一本化されました。

即ち、遺族基礎年金の長期要件とは、保険料納付済期間と保険料免除期間とを合算した期間が25年以上である者が、死亡したこと(第37条第3号)となりました。

②の25年以上の保険料納付済期間等が死亡した者という要件は①も含むものですから、②だけで足りるためです。

さらに、同改正により、この長期要件には、「65歳以上の厚生年金保険の被保険者期間」も含むものとされました(法附則第9条第1項)。

この「65歳以上の厚生年金保険の被保険者期間」は、第2号被保険者としての保険料納付済期間や合算対象期間に該当しないことがありますが(65歳以上の厚生年金保険の被保険者は、老齢退職年金給付の受給権を有する場合は、第2号被保険者とならないためであり(法附則第3条)、また、合算対象期間は被保険者期間を前提とする概念だからです(昭和60年改正法附則第8条第4項。詳細は、遺族基礎年金のこちらでみます)、「65歳以上の厚生年金保険の被保険者期間」を有する老齢退職年金給付の受給権者が死亡した場合の遺族も保護する必要があるためです(なお、この改正は、平成29年8月1日(受給資格期間の10年への短縮に係る改正の施行日)にさかのぼって適用されます)。

以上をまとめますと、遺族基礎年金の長期要件とは次の通りになりました。

・保険料納付済期間、保険料免除期間及び合算対象期間並びに65歳以上の厚生年金保険の被保険者期間を合算した期間(受給資格期間)が25年(原則)以上であること(第37条第3号、法附則第9条第1項)。

本文は、こちら以下です。

なお、遺族厚生年金においても、同様の改正が行われています(厚年法のこちら以下)。

6 納付猶予制度の適用期間の5年間の延長

納付猶予の制度(50歳未満の第1号被保険者等の保険料免除の制度)は、従来、令和12年6月までの時限措置でしたが、5年間延長され、令和17年6月までの時限措置に見直されました(令和7年6月20日施行)。

本文は、こちら以下です。

7 消滅時効の停止に関する文言の整理

消滅時効の停止について定める第102条第2項は、従来は、「前項の時効は、当該年金給付がその全額につき支給を停止されている間は、進行しない。」と規定されていましたが、令和7年6月20日施行の改正により、同規定中、従来、「前項の時効は」とあった下に、「に規定する年金給付を受ける権利」が追加されました。

これにより、第102条第2項は、「前項に規定する年金給付を受ける権利〔=基本権〕の時効は、当該年金給付がその全額につき支給を停止されている間は、進行しない。」に改められました。

この改正の趣旨は、基本権の消滅時効は、当該基本権がその全額につき支給を停止されている間は、進行しないということであり、基本権の全額が支給停止されていても、支分権についての消滅時効は進行することを確認したものです。

第102条第2項が支分権については適用されないという従来からの取扱いを確認的に明記したものであり、従来の取扱いからの実質的な変更はありません。

より詳しくは、こちら以下です。

8 国民年金基金における届出等の電子申請化等

国民年金基金の届出の方法について、従来は、書面(届書)の提出に限定されていましたが、令和7年10月1日施行の改正(【令和7.9.30厚生労働省令第95号】)により、一定の届出等において電子申請も可能となりました(例えば、加入員が基金に対して行う氏名・住所の変更の届出(基金規則第10条柱書、第11条柱書)や、受給権者が基金に対して行う氏名・住所の変更の届出(基金規則第16条第1項柱書、第17条柱書)などです)。

基金のその他の届出においても、基本的に同様の改正が行われました。

また、添付書類の省略が認められる場合が定められました。

本文は、こちら以下などです。

なお、以上の電子申請化や添付書類の省略については、確定給付企業年金(社会一般のこちら等)や確定拠出年金の個人型年金(社会一般のこちら等)、存続厚生年金基金における一定の届出等においても同様に行われています。

〔6〕厚生年金保険法

1 在職老齢年金制度の支給停止調整額の法定額の引き上げ

令和8年4月1日施行の改正(【令和7.6.20法律第74号】。「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律」第2条)により、支給停止調整額の法定額が、従来の「48万円」(実際に適用される公示額は「51万円」)から「62万円」に引き上げられました。

ただし、支給停止調整額は、毎年度自動的に改定の対象となるため(第46条第3項)、令和8年度に実際に適用される支給停止調整額も、この法定額「62万円」からさらに変動する可能性があります。

なお、当サイトの本文では、さしあたり支給停止調整額を従来の「51万円」のままとしており、令和8年の3月末頃に改定額が決定次第改訂致します。

2 第100条の2に厚生労働大臣による銀行等に対する収入の状況等の報告の求めの追加(同条第6項)

令和7年6月20日公布・施行の改正により、第100条の2(資料の提供)に、同条第6項として、「厚生労働大臣による銀行等に対する収入の状況等の報告の求め」が追加されました。

こちらです。

なお、健康保険法においても、同様の規定が新設されています(健保法第199条第1項後段の追加。健保法のこちらの§1の2) 。

3 令和7年改正法における検討等(同法附則第2条)

なお、令和7年改正法(【令和7.6.20法律第74号】。「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律」)の附則第2条(令和7年改正法附則第2条)で定められている検討等の規定を掲載しておきます。

第1項は、令和8年4月1日施行であり、その他は、令和7年6月20日施行です。

社会一般の出題対象となり得ます(本文中では、掲載する適切な箇所がないため、ここで触れておきます)。

まず、次の条文を太字部分に注意してざっとお読み下さい。条文の後で、若干、解説しています。

【条文】

※ 次の令和7年改正法附則第2条(第1項を除きます。第1項は、令和8年4月1日施行)から第3条の2は、令和7年6月20日公布・施行の改正(【令和7.6.20法律第74号】。「社会経済の変化を踏まえた年金制度の機能強化のための国民年金法等の一部を改正する等の法律」)により新設されました。

|

令和7年改正法附則第2条(検討等) 1.政府は、この法律の施行後速やかに、この法律による改正後のそれぞれの法律の施行の状況等を勘案し、公的年金制度を長期的に持続可能な制度とする取組を更に進め、社会経済情勢の変化に対応した保障機能を一層強化し、並びに世代間及び世代内の公平性を確保する観点から、公的年金制度及びこれに関連する制度について、持続可能な社会保障制度の確立を図るための改革の推進に関する法律(平成25年法律第112号)第6条第2項各号に掲げる事項〔=①国民年金法及び厚生年金保険法の調整率(マクロ経済スライド)に基づく年金の額の改定の仕組みの在り方、②短時間労働者に対する厚生年金保険及び健康保険の適用範囲の拡大、③高齢期における職業生活の多様性に応じ、一人一人の状況を踏まえた年金受給の在り方、及び④高所得者の年金給付の在り方及び公的年金等控除を含めた年金課税の在り方の見直し〕及び公的年金制度の所得再分配機能の強化その他必要な事項(次項から第4項までに定める事項を除く。)について引き続き検討を加え、その結果に基づいて必要な措置を講ずるものとする。

2.政府は、この法律による改正後のそれぞれの法律の施行の状況、この法律の公布の日以後初めて作成される国民年金法第4条の3第1項に規定する財政の現況及び見通し、厚生年金保険法第2条の4第1項に規定する財政の現況及び見通し等を踏まえ、国民健康保険制度の在り方等に留意しながら、厚生年金保険及び健康保険の適用範囲について引き続き検討を加え、その結果に基づいて必要な措置を講ずるものとする。

3.政府は、高齢者の就業の実態等を踏まえ、将来の基礎年金の給付水準の向上等を図るため、所要の費用を賄うための安定した財源を確保するための方策も含め、国民年金法第7条第1項第1号に規定する第1号被保険者の被保険者期間を延長することについて検討を加え、その結果に基づいて必要な措置を講ずるものとする。

4.政府は、第3号被保険者(国民年金法第7条第1項第3号に規定する第3号被保険者をいう。以下この項において同じ。)の在り方について国民的な議論が必要であるという認識の下、その議論に資するような第3号被保険者の実情に関する調査研究を行い、その在り方について検討を行うものとする。 |

(1)上記の令和7年改正法附則第2条第1項は、政府は、令和7年改正法の施行後速やかに、公的年金制度及びこれに関連する制度について、①平成25年制定のいわゆる「社会保障改革プログラム法」(持続可能な社会保障制度の確立を図るための改革の推進に関する法律)の第6条第2項各号に掲げる事項、②公的年金制度の所得再分配機能の強化、及び③その他必要な事項(以下の2から4までに定める事項を除く)について、引き続き検討を加え、その結果に基づいて必要な措置を講ずるものとするとします。

上記の①「社会保障改革プログラム法」第6条第2項各号に掲げる事項とは、次の通りです。

(ⅰ)調整率(マクロ経済スライド)に基づく年金の額の改定の仕組みの在り方(後述の4に関係します)

(ⅱ)短時間労働者に対する厚生年金保険及び健康保険の適用範囲の拡大

(ⅲ)高齢期における職業生活の多様性に応じ、一人一人の状況を踏まえた年金受給の在り方

(ⅳ)高所得者の年金給付の在り方及び公的年金等控除を含めた年金課税の在り方の見直し

これらの事項は、平成28年の年金制度改正法で取り扱われたのですが、さらなる検討が必要であるため、引き続き、令和2年の改正法と今回の令和7年の年金制度改正法の附則の検討規定に掲げられたものです。

(2)令和7年改正法附則第2条第2項では、短時間労働者に対する被用者保険の適用拡大について検討課題に挙げられています。

(3)令和7年改正法附則第2条第3項では、国民年金の第1号被保険者の被保険者期間の延長(基礎年金の拠出期間の延長)が検討課題に挙げられています。

今回の令和7年の改正法では、第1号被保険者の被保険者期間の上限を60歳から65歳に引き上げる改正(基礎年金の拠出期間の45年への延長)は行われませんでしたが、次期財政検証に係る年金制度の改正では重要な課題となります。

(4)令和7年改正法附則第2条第4項では、第3号被保険者の制度の縮小・見直しが検討課題に挙げられています。

4 令和7年改正法による調整期間の見直し等

令和7年改正法において、マクロ経済スライドの調整期間の見直し等が行われています(令和7年6月20日施行)。

令和7年の年金制度の改正の際に、基礎年金のマクロ経済スライドによる調整を早期に終了させるために、基礎年金と報酬比例部分の調整期間を一致させる改正が検討されたのですが、批判も多かったため、次期の財政検証を踏まえて引き続き検討することとされました。

これに関連する改正が行われていますが、詳細は、厚年法のこちら以下 です。

〔7〕健康保険法

1 被扶養者に関する改正

被扶養者に関する改正が、以下のように3つあります。

(1)被扶養者の生計維持の要件に「19歳以上23歳未満である認定対象者」の場合が追加

被扶養者に該当するためには、「主としてその被保険者により生計を維持するもの」であることが必要ですが(生計維持の要件。第3条第7項)、具体的には、運用上、認定対象者(被扶養者としての届出に係る者のこと)の年間収入が130万円未満であること等が要件とされています。

これについて、令和7年10月1日施行の運用の見直し(【令和7.7.4保発0704第1号/年管発0704第1号】)により、「19歳以上23歳未満である認定対象者(被保険者の配偶者を除きます)」について、「130万円未満」の要件が「150万円未満」に改められました。

次の図の〔1〕の〈1〉の(2)「例外」(〔2〕の〈1〉の場合も同様)について、認定対象者が19歳以上23歳未満である場合が追加されたものです。

「130万円未満」以外の要件については、変更はありません。

詳細は、こちらです。

(2)被扶養者の認定における年間収入の判断

被扶養者(認定対象者)の年間収入については、認定対象者の過去の収入、現時点の収入または将来の収入の見込みなどから、所定外賃金の見込みを含めた今後1年間の収入見込みにより判定されていますが、令和8年4月1日より、基本的に(他の収入が見込まれない限り)、労働契約の内容(労働契約段階(労働条件の変更時も含みます)で見込まれる収入)によって年間収入を判断するものとされました(【令和7.10.1保保発1001第3号/年管管発1001第3号】)。

就業調整対策の観点から、被扶養者認定の予見可能性を高めるため、労働契約段階で見込まれる収入を用いて被扶養者の認定を行うこととした趣旨です。

詳細は、健保法のこちら以下です。

(3)「年収の壁・支援強化パッケージ」のうちの「事業主の証明による被扶養者認定の円滑化」の制度が恒久化

令和5年9月末に、暫定的な措置として「年収の壁・支援強化パッケージ」が発表されましたが、このうち、「事業主の証明による被扶養者認定の円滑化」について、令和7年10月より、恒久的な措置に改められました(【令和7.10.1保保発1001第1号】)。

詳細は、健保法のこちら以下です。

2 子ども・子育て支援納付金に関する改正

子ども・子育て支援(納付)金の制度とは、少子化対策の抜本的強化のため、少子化対策に受益を有する全世代・全経済主体が、子育て世帯を支える新しい分かち合い・連帯の仕組みとして、医療保険者が、医療保険の保険料に併せて(上乗せして)子ども・子育て支援納付金に係る保険料を事業主・被保険者から徴収して、子ども・子育て支援納付金を政府に拠出し、この納付金により支援納付金対象費用(児童手当における支援納付金により賄われる費用や雇用保険法の出生後休業支援給付金・育児時短就業給付金の支給に要する費用等)を賄うというものです。

具体的には、医療保険の保険者は、医療保険の保険料に併せて子ども・子育て支援納付金に係る保険料(子ども・子育て支援金率に係る保険料)も徴収し、この分が子ども・子育て支援納付金として政府(子ども・子育て支援特別会計)に納付されます。

例えば、健康保険法の場合は、各被保険者の「標準報酬月額+標準賞与額」に「一般保険料率」と「子ども・子育て支援金率」とを合算した率を乗じて得た額が一般保険料等額とされ(従来の「一般保険料額」が「一般保険料等額」に改められました。第156条第1項)、健康保険の保険者は、介護保険第2号被保険者である健康保険の被保険者については、当該一般保険料等額と介護保険料額を併せて事業主から徴収します。

子ども・子育て支援納付金の制度は、子ども・子育て支援法において基本的な仕組みが規定されており(【令和6.6.12法律第47号】(「子ども・子育て支援法等の一部を改正する法律」)による改正により新設されました)、これらは原則令和6年10月1日施行ですが、子ども・子育て支援納付金の徴収は令和8年度からであるため(子ども・子育て支援法第71条の3第1項柱書(社会一般のパスワード))、健康保険法等において新設された子ども・子育て支援納付金(の徴収)に関係する規定も、令和8年4月1日施行です。

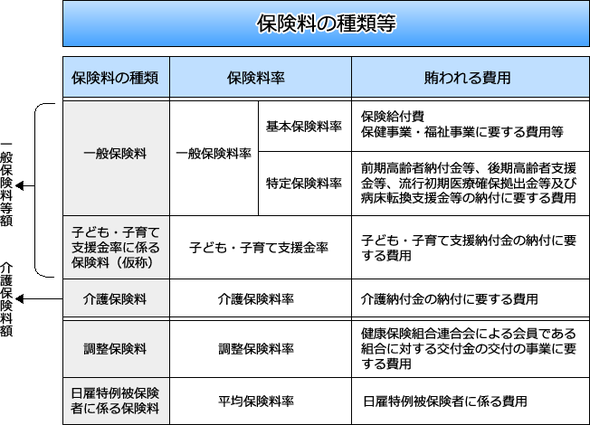

以上の保険料についての概要は、次の図を参考です。

保険料の種類をより詳しくみますと、次の表の通りです。

この子ども・子育て支援納付金の制度は、健康保険においても各所で影響をします。

以下、その概要です(健康保険法の体系(こちら)上は、主として「主体」と「費用」に関して影響を及ぼします)。

子ども・子育て支援納付金の制度の全体については、健康保険法のこちらです。

児童手当法の社会一般のこちら(社会一般のパスワード)も参考です。

「子ども・子育て支援特別会計」については、雇用保険法のこちらを参考です。

(1)協会の行う業務(第7条の2第3項)

全国健康保険協会の行う業務(納付に関する業務)について、「子ども・子育て支援納付金」の納付に関する業務が追加されました(第7条の2第3項)。

本文は、こちら以下です。

こちらの図の下部の「協会が行う業務」の3の箇所です。

(2)事務費に係る国庫負担(第151条)

健康保険事業の事務費について、国庫負担が行われますが、この事務について、「子ども・子育て支援納付金の納付に関する事務」も含まれました(第151条)。

次の条文の通りです。

|

第151条(国庫負担) 国庫は、毎年度、予算の範囲内において、健康保険事業の事務(前期高齢者納付金等、後期高齢者支援金等〔「後期高齢者支援金等」の中に出産育児関係事務費拠出金が含まれます。第7条の2第3項〕及び第173条〔=日雇拠出金〕の規定による拠出金、介護納付金、感染症の予防及び感染症の患者に対する医療に関する法律の規定による流行初期医療確保拠出金(第153条〔=国庫補助〕及び第154条第1項〔=日雇特例被保険者に係る国庫補助〕において「流行初期医療確保拠出金」という。)並びに子ども・子育て支援納付金の納付に関する事務を含む。)の執行に要する費用を負担する。 |

本文は、こちら以下の一です。

(3)保険料徴収により賄われる健康保険事業に要する費用(第155条)

保険料の徴収により「健康保険事業に要する費用」が賄われますが、この健康保険事業に要する費用に「子ども・子育て支援納付金」の納付に要する費用が追加されました(第155条第1項)。

条文は、次の通りです。

|

第155条(保険料) 1.保険者等は、健康保険事業に要する費用(前期高齢者納付金等及び後期高齢者支援金等、介護納付金、流行初期医療確保拠出金等並びに子ども・子育て支援納付金並びに健康保険組合においては、第173条〔=日雇拠出金〕の規定による拠出金の納付に要する費用を含む。)に充てるため、保険料を徴収する。

2.前項の規定にかかわらず、協会が管掌する健康保険の任意継続被保険者に関する保険料は、協会が徴収する。 |

本文は、こちらです。

(4)保険料額・保険料率の改正(第156条第1項)

前述しましたが、政府は、「支援納付金対象費用」(児童手当における支援納付金により賄われる費用や雇用保険法の出生後休業支援給付金・育児時短就業給付金の支給に要する費用等)に充てるため、令和8年度から毎年度、健康保険者等から、子ども・子育て支援納付金を徴収することとされたため(子ども・子育て支援法第71条の3第1項柱書(社会一般のパスワード))、医療保険の保険者は、医療保険の保険料に併せて子ども・子育て支援納付金に係る保険料(子ども・子育て支援金率に係る保険料)も徴収し、この分が子ども・子育て支援納付金として政府(子ども・子育て支援特別会計)に納付されます。

健康保険法の場合は、各被保険者の「標準報酬月額+標準賞与額」に「一般保険料率」と「子ども・子育て支援金率」とを合算した率を乗じて得た額が一般保険料等額とされ(第156条第1項)、健康保険の保険者は、介護保険第2号被保険者である健康保険の被保険者については、当該一般保険料等額と介護保険料額を併せて事業主から徴収します。

前掲のこちら以下の図表を参考です。

(5)子ども・子育て支援金率の決定(第160条の2)

◆子ども・子育て支援金率は、各年度において全ての保険者が納付すべき子ども・子育て支援納付金の総額を、当該年度における全ての保険者が管掌する被保険者の総報酬額の総額の見込額で除した率を基礎として政令で定める率の範囲内において、保険者が定めます(第160条の2第1項)。

次の図の通りです。

基本的には、介護保険料率の決定方法(こちら)とパラレルですが、本件の子ども・子育て支援金率の決定の場合は、「政令で定める率の範囲内」において保険者が定めることが明記されています。

本文は、こちらです。

(6)保険料の負担割合(第162条)

◆健康保険組合が管掌する健康保険の場合は、規約で定めるところにより、事業主の負担すべき一般保険料等額又は介護保険料額の負担の割合を増加することができます(第162条)。

従来は、「一般保険料額」であったのが、「一般保険料等額」に改められました。

本文は、こちらです。

(7)日雇特例被保険者の関係

子ども・子育て支援納付金の創設は、日雇特例被保険者についても影響します。

(ⅰ)保険料の額

日雇特例被保険者に関する保険料額について、従来、「平均保険料率」とあったのが、「平均保険料等率」に改められました。

平均保険料等率とは、各都道府県単位保険料率に各支部被保険者の総報酬額の総額を乗じて得た額の総額を、協会が管掌する健康保険の被保険者の総報酬額の総額で除して得た率と子ども・子育て支援金率とを合算した率をいいます(第168条第1項第1号イかっこ書)。

次の図を参考です。

本文は、こちら以下です。

(ⅱ)日雇拠出金

厚生労働大臣は、日雇特例被保険者に係る健康保険事業に要する費用に充てるため、通常の保険料を徴収するほか、毎年度、日雇特例被保険者を使用する事業主の設立する健康保険組合(「日雇関係組合」)から拠出金を徴収しますが、この「日雇特例被保険者に係る健康保険事業に要する費用」について、「子ども・子育て支援納付金」の納付に要する費用も含まれました(第173条第1項)。

本文は、こちらです。

(ⅲ)国庫補助

日雇特例被保険者に係る国庫補助について、子ども・子育て支援納付金のうち日雇特例被保険者に係るものの納付に要する費用の額も補助対象に追加されました(第154条第2項)。

本文は、こちらです。