【令和6年度版】

序論 国民年金法の目的、沿革及び体系

§1 国民年金制度及び公的年金制度の概観

1 国民年金制度

国民年金は、原則として、20歳以上60歳未満の国民のすべてが加入し(=「被保険者」)、老齢、障害又は死亡(=「保険事故」)についての基礎的な給付(=「給付」)を行う公的年金制度です。

なお、国民年金を、基礎年金(広義)ということもあります。

狭義の基礎年金とは、老齢基礎年金、障害基礎年金及び遺族基礎年金をいいます(第85条第1項第1号(国年法のパスワード)参考)。

2 社会保険制度

社会保険制度は、大別しますと、被用者(事業所(事業主)に使用される者=労働者)を対象とした被用者保険制度(おおむね職域保険の制度に対応します)と被用者以外の者(非被用者。自営業者や無職者等)を対象とした非被用者保険制度(おおむね地域保険の制度に対応します)があります(社会保険制度の全体構造については、こちらをご参照下さい)。

社会保険制度の一環としての公的年金制度においては、前者の被用者保険制度(被用者年金制度)として、厚生年金保険があります。

他方、国民年金は、以前は、被用者年金制度の対象とならない非被用者(自営業者等)を対象とする非被用者年金制度でしたが、昭和60年の改正(昭和61年4月1日施行)により、全国民に共通する基本的な公的年金制度に改められ、非被用者年金制度ではなくなっています。

より詳しく見ますと、まず、被用者年金制度である厚生年金保険は、被用者(民間の事業所に使用される者並びに公務員及び私学教職員)を対象として(=「被保険者」)、老齢、障害又は死亡(=「保険事故」)について、保険給付(=「給付」)を行う公的年金制度です。

ただし、厚生年金保険の被保険者(被用者年金制度の加入者)も、原則として、国民年金の被保険者(第2号被保険者)となり、所定の要件を満たしますと、国民年金の給付のほかに、国民年金の給付に上乗せして、報酬比例部分の給付が支給される仕組みとなっています。

つまり、国民年金は、全国民共通の基礎年金として土台部分(1階部分)にあたり、厚生年金保険(被用者年金制度)は、国民年金の上乗せ給付として2階部分にあたります(2階建て年金制度)。

3 被用者年金一元化

ところで、以前は、被用者年金制度は、一般の被用者を対象とする厚生年金保険の制度と公務員及び私学教職員(以下、「公務員等」ということがあります)を対象とする共済年金の制度とに分かれていました。

しかし、平成24年に「被用者年金制度の一元化等を図るための厚生年金保険法等の一部を改正する法律」(【平成24.8.22法律第63号】。以下、「被用者年金一元化法」といいます)が制定されました。

これにより、厚生年金保険制度に公務員等も加入することとして、共済年金制度が厚生年金保険制度に統合されることになりました。

被用者年金一元化の制度の下では、国民年金は全国民共通の基礎年金として土台部分(1階部分)にあたり、厚生年金保険は、被用者に共通する上乗せ給付(2階部分)にあたることになりました。

主要な部分は、平成27年10月1日から施行されました。

この改正の趣旨は、制度の成熟化や少子・高齢化の一層の進展等に備え、年金財政の範囲を拡大して制度の安定性を高めるとともに、民間被用者、公務員を通じ、被用者について公平な公的年金制度を確保すること(同一の報酬であれば同一の保険料を負担し、同一の公的年金給付を受けるという公平性を確保すること)にあります(【平成24.8.22年発0822第2号】参考。厚年法のこちら)。

このような観点から、厚生年金保険制度に公務員及び私学教職員も加入させて、国民年金(基礎年金)の上乗せ部分である2階部分について厚生年金保険制度に統一し、従来の共済年金制度と厚生年金保険制度との差異については、原則として、厚生年金保険制度にそろえる方向で解消することとしました。

この被用者年金一元化法の施行は、昭和60年の基礎年金制度の創設以来の年金法の大改正です。

年金法の土台の部分が修正されることになり、細部についても多数の改正が行われました。

改正の大枠については、のちに「国民年金制度の沿革」の個所で触れます(詳細は、厚年法で学習します)。以下では、ごく大まかな枠組みを示しておきます。

(1)以前の公的年金制度(以下、「被用者年金一元化前の公的年金制度」といいます)と被用者年金一元化による公的年金制度(以下、「被用者年金一元化後の公的年金制度」といいます)を図により比較しますと、次の通りです。

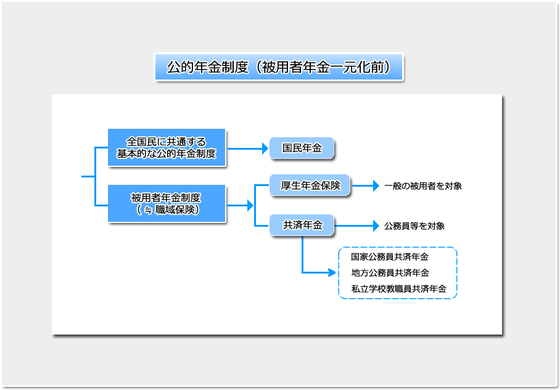

まず、次の図は、被用者年金一元化前の公的年金制度です。

被用者年金制度が、厚生年金保険と公務員等を対象とする共済年金に大別されています。

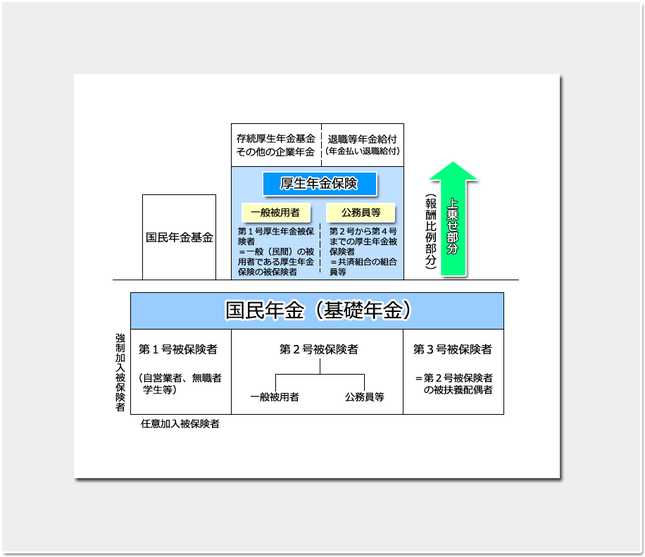

次の図が、被用者年金一元化後の公的年金制度です。

共済年金が厚生年金保険に統合されて、公務員等が厚生年金保険の被保険者となりました。

(2)また、次の図による比較も参考にして下さい。

以前の公的年金制度は、次のように、国民年金(基礎年金)の上乗せ部分である2階部分の被用者年金制度が、大きく、厚生年金保険と共済年金に分かれていました。

しかし、被用者年金の一元化により、この上乗せ部分である2階部分は厚生年金保険の制度に一元化されました。次の図の通りです。

※ 上記図のうち「第1号被保険者」や「第1号厚生年金被保険者」等の意味については、のちに詳しく見ます。

※ なお、以下では、「国民年金法」について「国年法」と、「厚生年金保険法」について「厚年法」と略称することがあります。

また、国年法及び厚年法を総称して「年金法」ないし「年金2法」ということがあります(さらには、一元化法による改正前の共済年金に係る共済各法も含み「年金法」ということがあります)。

§2 年金法(公的年金制度)の体系

年金法(国民年金法及び厚生年金保険法)の体系をごく大まかに見ておきます。次の図をご覧下さい。

◆国民年金法及び厚生年金保険法の大きな骨格は、

「主体(保険者及び被保険者)」➡「客体(保険事故等)」➡「事業(給付等)」➡「費用(財政)」➡「その他」となります。

これは、他の保険法(労災保険法、健康保険法等)と共通します。

以下、簡単に解説します。

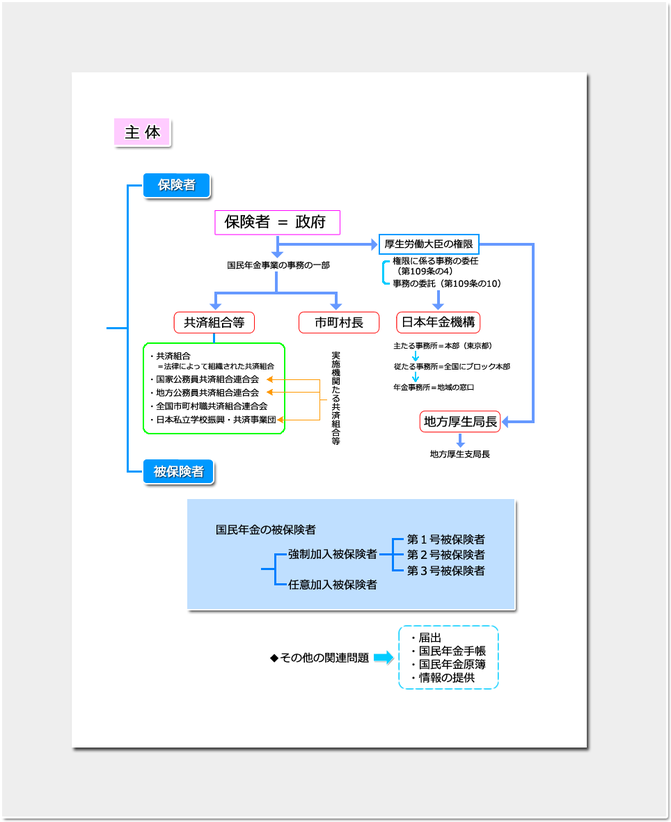

1 主体

主体については、大きくは、保険者と被保険者が問題となります。

(1)保険者

保険者は、国民年金及び厚生年金保険ともに政府です。厚生労働大臣の権限の委任等の細かい問題があります。

(2)被保険者

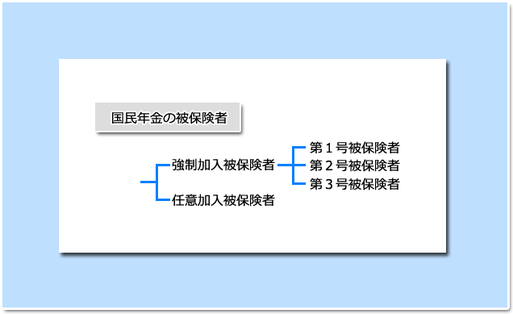

国民年金の被保険者は、次の図のように、強制加入被保険者と任意加入被保険者に大別されます。

国民年金の被保険者の概観については、のちに学習しますこちらの図でまとめています(まだ細かく覚えなくて結構です。のちにゴロ合わせ等も利用して覚えます)。

ここでは、簡単に説明します。

国民年金の被保険者については、一定の要件に該当する場合に法律上当然に被保険者となるかどうか(国民年金への加入が強制されるかどうか)により、強制加入被保険者(強制被保険者ともいいます)と任意加入保険者に大別されます。

強制加入被保険者については、前掲の図のように3種類あります(国民年金の保険料の納付義務の有無等の違いによる区別です)。

【令和2年度試験 改正事項】

・第1号被保険者とは、日本国内に住所を有する(=国内居住の)20歳以上60歳未満の者であって、第2号被保険者及び第3号被保険者のいずれにも該当しないものです(ただし、厚生年金保険法に基づく老齢給付等の受給権者その他国民年金法の適用を除外すべき特別の理由がある者として厚生労働省令で定める者〔=厚生労働省令で定める適用除外者〕は除きます)。(第7条第1項第1号)

第1号被保険者は、自営業者、無職者等を対象とします。

・第2号被保険者とは、厚生年金保険の被保険者のことです(ただし、65歳以上の者にあっては、老齢退職年金給付の受給権を有しない者に限ります)。(第7条第1項第2号、法附則第3条)

なお、以前は、第2号被保険者とは、「被用者年金各法の被保険者、組合員又は加入者」のこととされていました。しかし、上述の通り、被用者年金一元化によって、共済年金制度が厚生年金保険制度に統合されたため、第2号被保険者は、端的に、厚生年金保険の被保険者のことをいうこととなりました。

【令和2年度試験 改正事項】

・第3号被保険者は、被扶養配偶者(第2号被保険者の配偶者(日本国内に住所を有する者又は外国において留学をする学生その他の日本国内に住所を有しないが渡航目的その他の事情を考慮して日本国内に生活の基礎があると認められる者として厚生労働省令で定める者に限ります)であって、主として第2号被保険者の収入により生計を維持するもの。第2号被保険者である者その他国民年金法の適用を除外すべき特別の理由がある者として厚生労働省で定める者〔=厚生労働省令で定める適用除外者。第1号被保険者の場合と同様です〕は除きます)のうち、20歳以上60歳未満のものです(第7条第1項第3号)。

第3号被保険者は、被用者の被扶養配偶者を対象とします。

以上のうち、第1号被保険者と第3号被保険者の要件については、令和2年4月1日施行の改正により改められているため、注意が必要です。詳細は、本文で見ます。

被保険者については、さしあたり、この程度で終わります。

以上の「主体」に関する問題を体系化しますと、次の図の通りです(詳細は、「主体」の個所(こちら以下)で学習します)。

2 客体

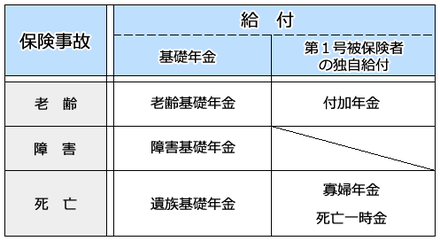

客体については、「保険事故」が問題となります(厚生年金保険の場合は、その他に「報酬」関係の問題もここで整理しておきます)。

国年法及び厚年法における保険事故は、「老齢、障害及び死亡」です。

それぞれの保険事故に対応する国民年金法の本則(第15条)に基づく給付は、次の表の通りです(次のページでは、やや詳しく説明します)。

厚生年金保険法の場合は、例えば、上記の表で「老齢基礎年金」とあるのは「老齢厚生年金」に代わります(なお、厚生年金保険法の場合は、同表の右欄の「第1号被保険者の独自給付」の問題は生じません)。

3 事業

事業については、「給付(保険給付)」と給付以外の「その他の事業」に大別されます(今まで学習してきました労災保険法や雇用保険法と同様です)。

なお、国民年金においては「保険」という用語は使用せずに、「保険給付」ではなく「給付」と表現します(即ち、国民年金「保険」ではありません)。

対して、厚生年金保険においては、「保険給付」と表現します。

理由については、のちに述べます(こちら)。

ここでは、両者まとめて「給付」と表現しておきます。

「給付」については、「発生 ➡ 変更 ➡ 消滅」という時系列による体系により整理します。

このうち、「発生」については、大きくは、「支給要件」と「効果」(広義)という枠組みにより知識を整理していきます。

一定の要件(支給要件)に該当した場合に、給付を受ける権利(受給権)が発生します。※1

受給権が発生するための一定の要件について学習するのが「支給要件」の問題です。

支給要件に該当した場合の「効果」(広義です)としては、「受給権の発生」、「支給額(年金の場合は、年金額です。基本年金額と加算額に分けられます)」及び「その他の事項(支給期間、支払期月など)」が問題となります。

ちなみに、老齢基礎年金の体系は、こちらの図の通りです(詳しく見ないで結構です)。

※1 受給権:

支給要件に該当した場合、受給権(給付を受ける権利)が発生しますが、年金給付の場合は、この受給権とはいわゆる基本権(年金給付を受ける権利。いわば年金給付を受ける基礎となる権利)のことです。

なお、当該受給権(基本権)に基づいて、各月分の年金給付の支給を受ける権利を、支分権といいます。

基本権は、支給要件に該当したときに発生しますが、支分権は、基本権が発生するとその基本権に基づき(各月ごとに)当然に発生するものと解されます。

この支分権も含めて受給権と表現することもあります。

ちなみに、一時金の場合(例えば、死亡一時金)は、1回的に支給される給付であるため、基本権と支分権を区別する実益はありません。単に受給権と表現すれば足ります。

ただし、支給要件に該当すれば当然に受給権が発生するとしても、実際に支給を受けるためには、厚生労働大臣(厚年法の場合は、実施機関)に請求して「裁定」を受けることが必要です。

即ち、第16条は、「給付を受ける権利は、その権利を有する者(以下「受給権者」という。)の請求に基いて、厚生労働大臣が裁定する。」と規定しています。

これは、保険者(政府)が当該受給権の発生を確認することにより、給付に係る権利関係を明確化して無用の紛争を防止しようとした趣旨です。

(この「裁定」は、体系上は「手続」の問題です。もっとも、当サイトでは、広義の「効果」の「その他の事項」の問題として整理しておきます。)

4 費用(財政)

費用(財政)については、保険料や国庫負担等が問題となります。

国民年金の場合、国民年金の事業に要する費用は、第1号被保険者(及び任意加入被保険者)が負担する国民年金の保険料、厚生年金保険制度(被用者年金制度)がその加入者(第2号被保険者)及びその被扶養配偶者(第3号被保険者)に係る拠出金として国民年金(基礎年金)に拠出する額(基礎年金拠出金)並びに国庫負担及び積立金の運用収入等により賄われています。

これらの「保険料」、「基礎年金拠出金」、「国庫負担」及び「積立金」といった事項について学習します。

国民年金の保険料については、保険料の納付義務を負う者は、第1号被保険者(及び任意加入被保険者)のみであることに注意です(ただし、被保険者の属する世帯の世帯主及び被保険者の配偶者も、当該被保険者の保険料の連帯納付義務を負います)。

対して、第2号被保険者及び第3号被保険者は、国民年金の保険料の納付義務は負いません。

これは、厚生年金保険の加入者(第2号被保険者)とその被扶養配偶者(第3号被保険者)についての基礎年金の給付費については、その所属する厚生年金保険制度が基礎年金拠出金として国民年金制度に拠出する拠出金から賄われる仕組みがとられているためです(詳細は、「費用」の個所(こちら)で学習しますが、被保険者の個所等でも触れます)。

なお、第1号被保険者については、その保険料の納付が免除される制度があります(保険料の免除)。

他方、厚生年金保険の場合は、保険料の納付義務を負う者は、原則として、事業主です。

そして、被保険者及び被保険者を使用する事業主は、それぞれ保険料の半額を負担するのが原則となります。

5 基金等

なお、年金法では、基金等による上乗せ給付の制度もあります。

国民年金の場合は、主として老齢基礎年金の上乗せ給付を行うこと(老後の生活保障を充実させること)を目的とする制度として、国民年金基金があります。

また、複数の国民年金基金により設立される法人として国民年金基金連合会があります。

この連合会は、国民年金基金の中途脱退者と解散基金加入員に係る年金及び一時金の支給を共同して行うことを目的としています。

他方、厚生年金保険の場合は、上乗せ給付を行う制度として、以前は「厚生年金基金及び企業年金連合会」がありました。

しかし、財政状況の悪い基金が多数存在すること等を背景として、平成25年に制定された「公的年金制度の健全性及び信頼性の確保のための厚生年金保険法等の一部を改正する法律」(以下、「平成25年改正法」といいます。基金関係の規定は、平成26年4月1日に施行)により大改正が行われました。

即ち、平成25年改正法の施行日以後は、厚生年金基金の新設が認められなくなりました(厚年法の第9章「厚生年金基金及び企業年金連合会」が削除され、その他の厚年法の基金関連の規定も改正(削除等)されました)。

ただし、平成25年改正法の施行日に現存する厚生年金基金等については、「平成25年改正法附則」において「存続厚生年金基金」として例外的に存続が認められ、平成25年改正前の厚生年金保険法の規定が原則として適用されます。

企業年金連合会についても、平成25年改正法の施行日に現存する企業年金連合会は「存続連合会」として存続が認められますが、平成25年改正法の施行日以後は、確定給付企業年金法に基づいて新たに「企業年金連合会」が設立されることになりました(存続連合会は、確定給付企業年金法に基づく「企業年金連合会」の成立時に解散します。ちなみに、当分は、この新たな企業年金連合会は設立されず、存続連合会が存続します)。

ここでは、以上の程度に留めておき、詳細は厚生年金保険法において学習することにします。

次のページでは、目的条文や給付の概観について学習します。