【令和8年度版】

§6 国民年金制度の沿革

※ 沿革については、下記の〔1〕及び〔2〕の出題頻度が高いです。用語と年月日に注意して下さい。

〔1〕国民年金制度の開始

国民年金法は、自営業者や農林水産業者など、厚生年金保険等の被用者年金制度に加入していない者を対象として、昭和34年4月に制定されました(昭和34年4月16日公布です。【昭和34.4.16法律第141号】)。

【選択式 平成15年度 A=昭和「34」年(こちら)】

なお、厚生年金保険法については、すでにその前身である労働者年金保険法が昭和16年に制定されており、昭和19年に厚生年金保険法と改称されました。

まず、制度発足時にすでに高齢であったため拠出制年金(保険料を納付することにより年金が支給される制度)の対象とされなかった者、身体障害者及び母子状態の者について、昭和34年11月から(【過去問 平成19年問1B(月の出題。こちら)】)、全額国庫負担の無拠出制の年金である福祉年金(老齢福祉年金、障害福祉年金、母子福祉年金、準母子福祉年金)の支給が開始されました。

【選択式 平成12年度 A=「福祉年金」(こちら)】/

【選択式 平成16年度 A=「母子」福祉年金(こちら)】/【社会一般 令和7年問10オ(こちら)】

次いで、昭和36年4月1日から、拠出制年金制度として国民年金の支給が開始され、国民皆年金の制度(すべての国民が何らかの公的年金制度の対象となる制度)が実現されました。

【選択式 平成12年度 C=「昭和36年4月」(こちら)】/

【社会一般 平成19年問7D(こちら)】

これに併せて、複数の公的年金制度の加入期間を通算して受給資格期間を満たすことができるという通算年金制度も創設されました(昭和60年の改正により、通算年金制度(通算年金通則法)は廃止されています。基礎年金制度の創設により、複数の公的年金制度の加入期間はすべて老齢基礎(厚生)年金の受給資格期間として通算できることになり、国民年金への加入が通算年金制度の役割を果たすこととなったためです)。

【選択式 平成12年度 D=「通算年金制度」(こちら)】

〔2〕基礎年金制度の導入

昭和48年(1973年)秋の第4次中東戦争に端を発したオイルショックを契機として高度経済成長が終焉する中で、昭和50年代には、平均寿命の伸びと出生率の低下により急速な少子高齢化が進み公的年金制度に大きな影響を与えることが明らかになりました。

また、産業構造や就業構造の変化により年金制度間の被保険者(加入者)の移動が起こり、被保険者の減少した制度(例えば、船員保険制度)では財政が不安定になるといった問題も生じていました。

このような状況の中で、本格的な高齢化社会の到来に備え、公的年金制度の長期的な安定と整合性のある発展を図るため、昭和60年(1985年)に国民年金法を含む公的年金制度の大改正が行われ、それまで各公的年金制度が独自に支給してきた基礎的な給付の部分を国民年金に統合し、全国民共通の基礎年金制度が導入されました。

施行は、昭和61年4月1日からです。

【選択式 平成12年度 E=「基礎年金」(こちら)】/【前掲の社会一般 令和7年問10オ(こちら)】

この改正では、それまで国民年金に任意加入しかできなかった被用者年金の被扶養配偶者(典型例は専業主婦)についても、国民年金に強制加入とすることにより(第3号被保険者の制度の創設)、女性の年金権の確立も図られました。(以上、「平成18年版 厚生労働白書」102頁参考。)

この基礎年金制度の導入により、国民年金制度は、自営業者等の他、厚生年金保険、共済組合等の被用者年金制度の加入者及びその加入者の被扶養配偶者も被保険者とすることとなりました。

従って、被用者年金制度の加入者は、厚生年金保険等の他に国民年金にも加入することになり、同時に2つの年金制度に加入することになります。

この昭和60年の改正による昭和61年4月以後(平成27年10月施行の被用者年金一元化前)と昭和61年4月前との公的年金制度を比較しますと、次の図のようなイメージとなります。

これに、さらに既述の被用者年金一元化後の図も加えますと、次の通りです。次の図の下段から上段に向かって新しい制度になります。

◆国民年金法の沿革上、最も重要なのは以上の昭和36年の(全面)施行と昭和60年の改正(昭和61年4月1日施行という年月日は暗記必須)です。

既述しましたが、昭和60年の国民年金法の改正に伴い、昭和61年4月1日から施行された国民年金法を「新法」といい、昭和61年4月1日前に施行されていた国民年金法を「旧法」といいます(厚生年金保険法の場合も、同様に、昭和61年4月1日を境に、旧法(旧厚年法)と新法(新厚年法)といいます)。

以上の重要年号をゴロ合わせにより覚えます。なお、厚生年金保険法の沿革も併せて覚えます。

※【ゴロ合わせ】

・「いろいろ得つき、採用された、寒い、国民皆年金」

(いろいろメリットがあるだろうと採用された国民皆年金ですが、現状ではお寒い状態です。)

→「いろ、(い)ろ(=昭和「16」年に「労」働者年金保険法が制定)、とく(=昭和「19」年に厚生年金保険法に改称)、つき(=昭和「29」年に厚生年金保険法改正。この昭和29年改正後・昭和61年4月施行前の旧厚生年金保険法を旧法といいます)、

〔以下、国民年金法のゴロです。〕

採用(=国民年金が昭和「34」年制定された。無拠出制の福祉年金開始)された、

さむ(=昭和「36」年に拠出制が開始。「国民皆年金」制度の実現)、(む)い(=昭和「61」年、国民年金法の改正。新法の施行)、国民皆年金」

※ 以上までは、記憶しなければなりません。

以下では、その後の改正の概要について触れておきますが、詳細は各該当個所で説明します。初学者の方は、以下のこのページは読まないで頂いて結構です(断片的な知識が羅列されていますので、国年法の全体を学習し終えてからお読み頂かないと、混乱します。とりあえず読まれる場合は、太字中心に眺めるだけで十分です)。

受験経験者の方は、以下で登場します各制度の趣旨、要件及び効果等についておおよそのイメージが頭に浮かぶか、チェックして下さい(イメージできないときは、リンク先を復習してみて下さい)。

〔3〕旧法における主要な改正

旧法においても、給付水準の改善等の改正が行われています。

一 昭和45年(1970年)には、付加年金の制度(こちら(国年法のパスワード))及び国民年金基金の制度(こちら)が新設されました。

※ この国民年金基金の制度は、職能型の制度(同種の事業又は業務に従事する国民年金の被保険者が加入できる制度)でしたが(職能型に加入できない者は、付加年金の利用が予定されました)、設立要件が厳格なため、実際に設立された基金は存在しませんでした。

二 昭和48年(1973年。福祉元年といわれます。ただし、上記〔2〕で既述しました通り、この年の冬にオイルショックが起こり、高度経済成長時代が終焉します)には、物価スライド制が導入されました。

【選択式 平成15年度 B=昭和「48」年、C=「物価」スライド(こちら)】

※ 福祉元年については、「幸(48)せの年」とでも覚えます。

※ この物価スライド制は、年度平均の全国消費者物価指数が5%を超えて変動した場合に、その変動した比率を基準として年金額を改定するという仕組みでした。

その後、昭和60年の改正により、「年度平均」を「年平均」に改め、さらに、平成元年(1989年)の改正(平成2年施行)により、全国消費者物価指数の変動の大小を問わずに変動に応じて年金額を改定するという完全自動物価スライド制が導入されました。

その後、平成16年(2004年)の改正(平成17年施行)により、マクロ経済スライド(こちら)により給付水準を自動的に調整するという現行の仕組みに変更されました。

マクロ経済スライドは、平成27年度から実際の適用が開始されました。

ただ、マクロ経済スライドは、物価や賃金の変動率がプラスとなった場合に適用されるといったような要件があり、従来、平成27年度においてのみ適用されるに過ぎませんでした。

そこで、平成30年4月1日施行の改正(後述の持続可能性向上法)において、マクロ経済スライドによる調整が行われなかった分について、のちの景気回復局面(年金額が増額したとき)において、当該未調整分を繰り越して減額調整するといういわゆるキャリーオーバーの制度が追加されました(こちら)。

キャリーオーバーの制度は、令和元年度(平成31年度)に(マクロ経済スライドとともに)初めて適用されました(その後は、令和3年度及び令和5年度に適用されています)。

さらに、令和3年4月1日施行の改正(後述の持続可能性向上法)により、改定率の改定方法が見直されました。

給付水準を現役世代の負担能力に見合ったものにして、将来の若年者世代の負担の軽減を図る趣旨です。

具体的には、現役世代の保険料負担能力を示す賃金の変動をできるだけ考慮して年金額を改定するという見地から、賃金の変動率の変動を重視した改定率の改定方法に改められています。詳しくは、こちら以下です。

〔4〕新法における主要な改正

一 学生の強制加入

平成元年の改正により平成3年(1991年)4月から、それまで任意加入しかできなかった20歳以上の学生も、国民年金の強制加入の対象(第1号被保険者)となりました。

【選択式 平成16年度 C=平成「3」年(こちら)】

これにより、学生の期間中に障害事故が発生した場合に障害基礎年金等の支給が可能となるとともに、老後において満額の老齢基礎年金の支給を受けることもできるようになりました。(「合算対象期間」のこちらを参考。)

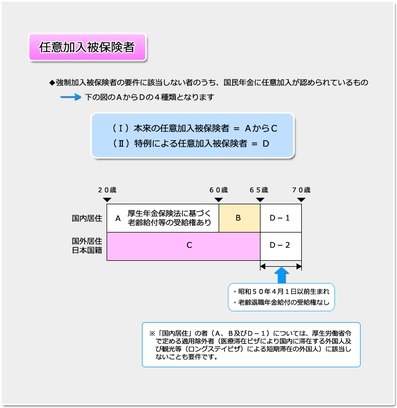

二 特例による任意加入被保険者(高齢任意加入制度)の創設

平成6年(1994年)の改正により、平成7年4月から、老齢基礎年金の受給資格期間を満たさない昭和30年4月1日以前生まれの者について、特例による任意加入の制度が創設されました(65歳から70歳まで、老齢基礎年金の受給資格期間を満たすまで、国民年金に任意加入することができます)。

その後、平成16年の改正(平成17年施行)により、さらに昭和40年4月1日以前生まれの者についてまでその適用対象が拡大されました。

【令和8年度試験 改正事項】

さらに、令和7年の改正(令和7年6月20日公布・施行)により、令和7年改正法附則第40条において、「昭和50年4月1日までの間に生まれた者」(令和7年改正法附則第40条の施行日(令和7年(昭和100年)6月20日)の属する年度の初日に前日(令和7年3月31日)までに50歳に達していた者)にまで適用対象が拡大されました。

詳細は、こちら以下で学習します。

【選択式 平成16年度 D=「高齢任意加入」制度(こちら)】

※ 以下の沿革で触れる事項については、とりわけ年金法全体の学習を終えてからでないと理解できない事項が多いため、初学者の方は眺めるだけにして下さい(今の段階では全く理解ができなくても、気にする必要はありません)。

三 第3号被保険者の未届期間

(一)第3号被保険者の未届期間に係る特例

第3号被保険者(被扶養配偶者(第2号被保険者の配偶者(日本国内に住所を有する者又は日本国内に住所を有しないが日本国内に生活の基礎があると認められる者に限ります)であって、主として第2号被保険者の収入により生計を維持するものです。第2号被保険者その他適用除外者を除きます)のうち、20歳以上60歳未満のもの)の資格取得届、種別変更届等の届出を遅滞した場合は、当該届出が行われた月の前々月までの2年間のうちにある第3号被保険者としての被保険者期間しか保険料納付済期間に算入されません(法附則第7条の3第1項。こちら以下)。

第3号被保険者に係る届出が遅滞された場合において、後に被扶養配偶者の認定(収入の有無、額等の判断)を長期間にさかのぼって行うことは、事務処理の負担が重く、第3号被保険者に係る法律関係の安定性に欠けるおそれがあります。

そこで、保険料徴収権の消滅時効期間(2年)も考慮して、上記のように取り扱うものです。

なお、「保険料納付済期間」とは、国民年金の給付の支給要件や支給額の計算の基礎となる期間のことであり、新法上の期間については、「第1号被保険者としての被保険者期間のうち保険料を納付した期間(及び産前産後保険料免除期間)」、「第2号被保険者としての被保険者期間」及び「第3号被保険者としての被保険者期間」が、保険料納付済期間となるのが原則です(第5条第1項)。

詳しくは、こちら以下で学習します。

しかし、第3号被保険者に係る届出を行っていない期間について、平成6年の改正において、平成7年4月から平成9年3月までの期間に届出を行うことにより、過去の未届期間を保険料納付済期間に算入できる特例措置が講じられました。

さらに、その後も未届の者が多数存在したため、平成16年の改正により、2年を超える過去の未届期間について、改めて特例による届出(3号特例届)を認め、遡って保険料納付済期間に算入する恒久的な特例措置が講じられました(法附則第7条の3第2項以下、平成16年改正法附則第20条、第21条)。

詳細は、「届出」の個所(こちら以下)で学習します。

※ 第3号被保険者に係る届出に関連する問題については、その後も以下のような改正が行われています。

(二)重複3号期間の特例

平成23年の改正(後述のいわゆる「年金確保支援法」による改正。平成23年8月10日施行)により、第3号被保険者としての被保険者期間と重複する第3号被保険者以外の期間が判明した場合の保険料納付済期間の特例(法附則第7条の3の2)が定められました(本文は、こちら以下です)。

即ち、第3号被保険者としての被保険者期間(以下、「第3号被保険者期間」ということがあります)と重複する第3号被保険者以外の期間が判明した場合、当該重複期間に引き続く第3号被保険者期間について、上記(一)のように、第3号被保険者に係る届出が行われた日の属する月の前々月までの2年間しか保険料納付済期間とならない(または、当該2年を超える期間については、3号特例届の提出以後に保険料納付済期間となる)という取り扱いを改め、重複期間に係る届出を行うことにより当初から保険料納付済期間のままとすることにしました。

これは、例えば、妻が勤務していた会社がその都合により厚生年金保険の被保険者の資格取得の届出を行わなかったために重複期間が生じたような場合に、第3号被保険者(であった者)に酷となること等を考慮したものです。

(三)第3号被保険者の記録不整合問題への対応

さらに、平成25年の改正(平成25年7月1日施行)により、第3号被保険者の記録不整合問題(第3号被保険者から第1号被保険者となった場合に、必要な届出が行われなかったため、実際は第1号被保険者としての被保険者期間について第3号被保険者としての被保険者期間として記録されている場合の処理に関する問題)に対応する制度が創設されました(「第3号被保険者としての被保険者期間の特例」。法附則第9条の4の2以下)。(本文は、こちら以下です。)

即ち、不整合期間のうち保険料徴収権が時効消滅している期間について、届出(特定期間該当届の提出)を行うことにより、当該届出以後、時効消滅不整合期間を「特定期間」と取り扱い、当該特定期間を学生納付特例に係る保険料免除期間とみなすこととし、また、特定期間について、平成27年4月1日以後平成30年3月31日までに追納(特定保険料の納付=特例追納)を認めること等によって、当該特定期間を有する者の年金権を保護しつつ被保険者間の公平性の確保や年金財政の安定を図ろうとしました(現在は、特定保険料の納付はできません)。

【選択式 平成27年度 E=「特定保険料納付期限日である平成30年3月31日」(こちら)】

四 国際化への対応

難民の地位に関する条約等の加入によって、昭和57年(1982年)1月から、被保険者の国籍要件は撤廃されました(従って、現在、国民年金の強制加入被保険者の要件として、国籍は問われません(任意加入被保険者については、国籍要件が問題となることがあります))。

また、平成6年(1994年)の改正(平成7年4月施行)により、外国人に対する脱退一時金の制度が創設されました(本文は、こちらです)。

【選択式 平成16年度 E=「脱退一時金」(こちら)】

なお、令和3年4月1日施行の改正(【令和2.6.5法律第40号】。いわゆる「年金制度改正法」)により、脱退一時金の支給上限月数が従来の36月(3年)から60月(5年)に引き上げられる等の見直しが行われています(こちら以下)。

五 平成16年改正 = 持続可能な年金制度

平成16年(2004年)の改正においては、少子高齢化の進展、低成長経済等の下で、社会経済と調和した持続可能な年金制度の構築を図るため、給付と負担の両面にわたる大きな見直しが行われました。

例えば、保険料水準固定方式の導入(本文は、こちら)、上述のマクロ経済スライド(こちら)による給付水準の自動調整の導入、基礎年金の国庫負担の引上げなどです。

六 平成19年改正

社会保険庁による年金記録の不備等(いわゆる年金記録問題)を背景として、政府管掌年金事業の適正な運営及び政府管掌年金に対する国民の信頼の確保を図るため、社会保険庁が廃止されるとともに、平成22年(2010年)1月に日本年金機構が設立されました。

なお、いわゆる年金記録問題において、対象者が消滅時効等により不利益を受けないようにする見地から、特別法も制定されました(いわゆる「年金記録問題救済3法」)。

即ち、(1)年金時効特例法(「厚生年金保険の保険給付及び国民年金の給付に係る時効の特例等に関する法律」。【平成19.7.6法律第111号】、同日施行)、(2)年金給付遅延加算金支給法(「厚生年金保険の保険給付及び国民年金の給付の支払の遅延に係る加算金の支給に関する法律」。【平成21.5.1法律第37号】。平成22年4月30日施行)、及び(3)厚生年金特例法(「厚生年金保険の保険給付及び保険料の納付の特例等に関する法律」。【平成19.12.19法律第131号】、同日施行)です。

詳細は、国年法の消滅時効の個所(こちら以下)で学習します。

七 平成22年改正

障害基礎年金(障害厚生年金)の加算額の要件を緩和する改正が行われました。

即ち、障害基礎年金の子の加算額について、従来は、障害基礎年金の「受給権の取得(発生)当時」に生計を維持している所定の子があることが加算の要件でした(例えば、障害基礎年金の受給権の取得後に出生した子や養子縁組をした子などは、加算の対象となりませんでした)。

しかし、平成22年の改正(「国民年金法等の一部を改正する法律」。【平成22.4.28法律第27号】。いわゆる「障害年金加算改善法」)により、受給権の取得後に生計を維持する所定の子を有した場合においても加算が行われることとなりました(平成23年4月1日施行。本文は、こちら以下です)。

障害者の所得保障を強化する趣旨です。

なお、厚年法の障害厚生年金の配偶者の加給年金額においても、同様の改正が行われました(厚年法のこちら以下(厚年法のパスワード))。

八 平成23年改正(年金確保支援法)

平成23年制定のいわゆる「年金確保支援法」(「国民年金及び企業年金等による高齢期における所得の確保を支援するための国民年金法等の一部を改正する法律」。【平成23.8.10法律第93号】)において、後納保険料の制度の創設等が行われました。

(一)後納保険料

後納(こうのう)保険料の制度とは、徴収権が時効消滅した保険料について、一定期間に係る未納の保険料の納付を認める制度でした。

ただ、同制度は、平成30年9月30日をもって終了しました。

現在では、試験対策上、本制度について記憶しておく必要はないでしょう。

参考までに、同制度の沿革は次のとおりです。

後納保険料の制度として、まず、平成24年10月1日から平成27年9月30日までの3年間の時限措置として、徴収権が時効消滅した保険料について、厚生労働大臣の承認月前10年以内の期間に係る未納の保険料の納付が認められました(以下、「10年の後納保険料の制度」ということがあります)。

さらに、この「10年の後納保険料の制度」の終了後の平成27年10月1日からは、新たな「5年の後納保険料の制度」が3年間の時限措置(平成30年9月30日まで)として実施されました(これは、後掲の十二(こちら以下)の平成26年改正法(年金事業運営改善法)により定められた制度でした(平成26年改正法附則第10条))。

しかし、この「5年の後納保険料の制度」も、平成30年9月30日をもって終了しました。従って、現在は、後納保険料の制度は、過去の制度であり、以上の一般常識的な知識があれば充分です(本文は、こちらです)。

(二)任意加入被保険者と基金

なお、任意加入被保険者は、以前は、国民年金基金(以下、「基金」ということがあります)に加入することはできませんでした。

しかし、現在では、任意加入被保険者が基金に加入できる場合が拡大されています。

まず、本件の年金確保支援法による改正によって、平成25年4月1日以後は、「国内居住の60歳以上65歳未満の任意加入被保険者(法附則第5条第1項第2号)」は、基金に加入できることとなりました(法附則第5条第12項)。下記の図の「B」の任意加入被保険者です。

60歳台前半において充分な年金額を確保できない見込みがある者の保護を強化した趣旨といえます(本文は、こちら以下です)。

さらに、後述の十三(こちら)による平成28年の改正(平成29年1月1日施行)により、任意加入被保険者のうち、「日本国籍を有する者その他政令で定める者であって、日本国内に住所を有しない20歳以上65歳未満のもの」(法附則第5条第1項第3号)についても、基金への加入が認められることとなりました(法附則第5条第12項、第13項の改正)。

次の図の「C」の任意加入被保険者です。

以上により、現在では、基金に加入することができない任意加入被保険者は、右の図の白い部分、即ち、「A」(日本国内に住所を有する20歳以上60歳未満の者であって、厚生年金保険法に基づく老齢給付等を受けることができるもの(法附則第5条第1項第1号))及び「D(「D-1」+「D-2」)」(特例による任意加入被保険者(平成6年改正法附則第11条、平成16年改正法附則第23条))となっています。

九 被用者年金一元化法 = 平成24年改正

平成24年に「被用者年金制度の一元化等を図るための厚生年金保険法等の一部を改正する法律」(【平成24.8.22法律第63号】。いわゆる「被用者年金一元化法」)が制定されました。

さきに少し触れましたように、厚生年金保険に公務員及び私学教職員も加入することとし、共済年金制度が厚生年金保険制度に統合されることになったものです。

国民年金法の随所にもかかわってくる大きな改正です。主要な改正は、平成27年10月1日から施行されました。

ここで、被用者年金一元化法の主な特徴について簡単にご紹介しておきます。

(一)厚生年金保険に公務員及び私学教職員も加入することとし、公的年金制度の2階部分が厚生年金保険に統一されました。

(二)厚生年金保険と共済年金との差異については、原則として、厚生年金保険にそろえる形で差異を解消しました。

具体的には、次のような例があります。

1「主体」の問題として、「被保険者」について、従来、公務員については加入に係る年齢制限がありませんでしたが(私学教職員については制限がありました)、一元化後は、公務員も厚生年金保険の被保険者となるため、原則として、70歳に達しますと被保険者の資格を喪失します。

「実施者」については、従来の共済年金の対象であった公務員等(又は公務員等であった者)に関する厚生年金保険の事務にあたっては、原則として、従来どおり、共済組合等が行います(実施機関の制度)。

事務処理の円滑化・効率化を考慮したものです。

2「客体」の問題として、「報酬関係」については、公務員等についても、「標準報酬制」が採用されました。

3「事業」の問題として、「保険給付」については、例えば、次のような統一例があります。

共済年金の退職共済年金における在職支給停止の制度は、厚生年金保険の在職老齢年金の制度と同内容となりました。

また、障害共済年金において、従来不要だった保険料納付要件が必要とされました。

さらに、遺族共済年金における転給の制度は、廃止されました。

4「費用(財政)」の問題として、「保険料」については、公務員等の保険料率を引き上げ、厚生年金保険の保険料率(上限は18.3%となります)に統一します。

以上の「被用者年金制度の制度的な差異の解消」については、厚年法のこちら以下で学習します。

(三)共済年金の3階部分である「職域部分(職域年金。職域加算額の加算)」は、廃止され、新たに「退職等年金給付(いわゆる年金払い退職給付)」の制度が創設されました。

以上で、被用者年金一元化法の概観を終わります。

十 年金機能強化法 = 平成24年改正

平成24年に「公的年金制度の財政基盤及び最低保障機能の強化等のための国民年金法等の一部を改正する法律」(【平成24.8.22法律第62号】。前述の九と同じく、平成24年8月22日公布です。以下、「年金機能強化法」といいます)が制定されました。

この年金機能強化法による改正は多岐にわたるものですが、主なものを挙げておきます(以下、かなり細かい内容に入りますので、初学者の方は深入りしないで下さい)。

(1)遺族基礎年金の支給対象者の拡大

遺族基礎年金の支給対象となる遺族は、従来は、「子のある妻」(いわゆる母子年金となります)又は「子」に限られており、「子のある夫」は遺族基礎年金の支給対象者に含まれていませんでした。

しかし、夫と妻の取扱いの均衡の見地から、「子のある夫」も支給対象とすることとし、支給対象者は「子のある配偶者」又は「子」と改められました(第37条の2第1項柱書。平成26年4月1日施行)。

本文は、こちら以下です。

(2)未支給給付の請求権者の拡大

未支給給付(年金給付の受給権者が死亡した場合において、その死亡者に支給すべき年金給付でまだその者に支給されていないものがあるときは、一定の遺族は、自己の名で、当該未支給の年金の支給を請求することができるという制度です)の請求権者について、従来は、死亡した受給権者の「配偶者、子、父母、孫、祖父母又は兄弟姉妹」であって、受給権者の死亡当時その者と生計を同じくしていたもののうち、最先順位者とされていました(労災保険法や雇用保険法における未支給給付と基本的に同様です)。

しかし、改正により、上記に該当しない「3親等内の親族」も、さらに請求権者として追加されました(第19条第1項、施行令第4条の3の2。平成26年4月1日施行)。(本文は、こちら以下です。)

なお、厚生年金保険法においても、同様の改正が行われています。

(3)老齢基礎年金の支給の繰下げの申出日の擬制に係る改正

老齢基礎年金の支給の繰下げの申出が行われた場合は、当該申出日の属する月の翌月(分)から当該老齢基礎年金の支給が開始されるのが原則です。

そして、66歳に達した日後(又は受給権取得日から起算して1年を経過した日後)に「他の年金たる給付」(老齢退職年金給付以外の年金給付(付加年金は除きます)のことです)の受給権を有したときは、原則として、当該「他の年金たる給付」の受給権者となった日において、支給繰下げの申出があったものとみなされますが、従来は、支給の開始は実際の申出日の翌月(分)からでした。

しかし、改正により、当該支給繰下げが擬制される申出日の翌月(分)から支給が開始されること等に改められました(つまり、よりさかのぼって支給が開始されることになりました)。

なお、支給の繰下げについては、その後、令和4年4月1日施行の改正(【令和2.6.5法律第40号】。いわゆる「年金制度改正法」)により、繰下げによる増額率の上限年齢について、70歳から75歳に拡大されました。

以上については、少しややこしいので、後ほどじっくり学習して下さい。本文は、こちら以下です。

厚年法の老齢厚生年金の支給繰下げの場合についても、以上と同様の改正が行われました。

(4)障害基礎年金の額の改定請求の要件の緩和

障害基礎年金の受給権者は、厚生労働大臣に対し、障害程度が増進したことによる障害基礎年金の額の改定を請求することができますが、従来は、当該受給権を取得した日又は厚生労働大臣の診査を受けた日から起算して1年を経過した日「後」でなければ、当該額の改定請求を行うことはできませんでした。

改正により、これらの場合のほかに、「障害基礎年金の受給権者の障害の程度が増進したことが明らかである場合として厚生労働省令で定める場合」にも改定請求が認められることとなりました(第34条第3項。平成26年4月1日施行)。

本文は、こちらです。

なお、厚年法の障害厚生年金においても同様の改正が行われました。

(5)付加保険料の納付期間の延長

付加保険料は、付加年金(老齢基礎年金の上乗せ給付です)の支給を受けるために納付が必要となる保険料です。

第1号被保険者(特例による任意加入被保険者以外の任意加入被保険者を含みます)は、厚生労働大臣に申し出て、その申出をした日の属する月以後の各月につき、本来の保険料のほか、月額400円の付加保険料を納付する者となることができます。

そして、「付加保険料を納付する者」となったものは、いつでも、厚生労働大臣に申し出て、その申出をした日の属する月の前月以後の各月に係る付加保険料について、「付加保険料を納付する者」でなくなることができます。

従来は、付加保険料を納付する者となったものが、付加保険料を納期限までに納付しなかったときは、その納期限の日に、付加保険料を納付する者でなくなる旨の申し出をしたものとみなされていました(従って、納期限の日の属する月の前月から、付加保険料を納付する者でなくなりました)。

しかし、本来の国民年金の保険料の場合は、納期限までに納付をしなくても、保険料徴収権が時効消滅していない過去2年間の分は納付できるのに対して、付加保険料の場合は、納期限までに納付しないと一切納付できなくなってしまうことから、バランスを欠いているといえました。

そこで、付加保険料についても、納期限までに納付しなくても、納期限から2年以内の分については納付できることとされました(第87条の2第3項。平成26年4月1日施行)。

本文は、こちらです。

(6)保険料免除に関する改正

(ア)遡及期間の見直し

保険料の申請免除(申請全額免除、一部免除、学生納付特例及び納付猶予のことをいいます)の期間(保険料が免除される期間)は、「厚生労働大臣の指定する期間」とされ(第90条第1項本文等)、従来は、申請月から直近の7月(学生納付特例の場合は、直近の4月)までとされていました。

しかし、改正により、申請免除の期間について、保険料徴収権が時効消滅していない過去2年分まで遡及して免除をすることができることとなりました(平成26年4月1日施行)。

本文は、こちら以下です。

(イ)前納後に免除の要件に該当した場合の還付

従来は、保険料を前納した後に、当該前納に係る期間について保険料の免除の要件に該当した場合であっても、すでに保険料を納付した場合と同様に、当該前納保険料の還付は行われませんでした。

しかし、改正により、この前納後に免除の要件に該当した場合においても、免除の要件に該当した月分以後の保険料については、還付が可能となりました(平成26年4月1日施行)。

本文は、こちらです。

(ウ)法定免除の要件に該当した者の保険料の納付(前納)

法定免除(一定の要件に該当した場合に、当然に保険料が免除される制度です)の要件に該当する場合は、法律上、当然に保険料納付義務が発生しないことになるため、保険料を納付することはできないのが原則となります。

しかし、改正により、この例外として、法定免除の要件に該当する場合であっても、当該法定免除に係る期間について、本人の申出により、申出のあった期間に係る保険料を納付すること又は前納することができるようになりました(第89条第2項の新設。平成26年4月1日施行)。本文は、こちらです。

(エ)法定免除が遡及適用される場合の保険料の取扱い

従来は、法定免除の要件に該当以後に当該法定免除に係る期間について保険料が納付(又は前納)された場合であって、法定免除が遡及適用されたとき(例えば、保険料の納付後に、法定免除に該当した旨の届出を行って、法定免除がさかのぼって適用された場合)は、当該保険料は還付されていました。

しかし、改正により、本人が申出をした場合は、当該期間について、還付を受けることなく、保険料納付済期間のままとすることができるようになりました(平成26年4月1日施行)。本文は、こちらです。

(7)年金給付の受給権者の所在不明の届出

受給権者等は一定の届出等を行う義務を負います。

以前は、「受給権者」のみが届出等の義務を負いましたが、年金機能強化法による改正により、「受給権者の属する世帯の世帯員」についても届出等の義務が課され(平成26年4月1日施行)、「受給権者又は受給権者の属する世帯の世帯主その他その世帯に属する者」が届出等の義務を負うこととされました(第105条第3項)。

これに伴い、「年金給付の受給権者の所在不明の届出」に関する規定(施行規則第23条等)が新設されました(こちら以下)。

近時、年金給付の受給権者が死亡しているのに年金給付の支給が継続される事例が見られるようになったことから、年金給付の過払を防止しようとする趣旨です。

なお、厚年法においても同様の改正が行われました。

(8)短時間労働者に対する被用者保険の適用拡大

ちなみに、国年法の問題ではなく、厚年法(健保法)の問題ですが、この年金機能強化法により、短時間労働者に対する被用者保険の適用拡大が定められ、平成28年10月1日から施行されています。

さらに、平成28年制定の持続可能性向上法による追加改正も行われており(平成29年4月1日施行)、その後も、令和4年10月1日施行の改正や令和6年10月1日施行の改正により、特定適用事業所の要件(特定労働者の総数の要件)が緩和されるといった見直しが行われています。

詳細は、厚年法のこちら以下です。

(9)老齢基礎年金等の受給資格期間の10年への短縮

老齢基礎年金等の受給資格期間が10年に短縮されました(第26条ただし書等)。

平成29年8月1日の施行です。

詳細は、本文のこちら以下です。

なお、遺族基礎年金の長期要件に係る受給資格期間は、25年のままであることに注意です。

即ち、遺族基礎年金の長期要件は、25年以上(原則)の受給資格期間を満たした者が死亡したことです(第37条第3号等。令和7年6月20日公布・施行の改正により改められた箇所があります)。

詳細は、本文のこちら以下です。

ちなみに、この受給資格期間の10年への短縮に係る改正の施行日については、【令和元年 社会一般 問10⑤(こちら)】で出題されています。

(10)任意脱退の廃止

上記(9)の受給資格期間の短縮に伴い、任意脱退の制度が廃止されました。

詳細は、こちら以下です。

十一 平成25年改正

平成25年改正法(「公的年金制度の健全性及び信頼性の確保のための厚生年金保険法等の一部を改正する法律」。【平成25.6.26法律第63号】。以下、「平成25年改正法」又は「健全化法」といいます)において、既述のように、厚年法の基金関係の大改正が行われました。

国年法の関係では、上述(こちら)のように、第3号被保険者の記録不整合問題への対応が制度化されたほか、若年者納付猶予(30歳未満の第1号被保険者等からの申請に基づいて、厚生労働大臣がその指定する期間に係る保険料の全額の納付を免除(猶予)する制度です)の適用期間が10年間延長され、令和7年(旧平成37年)6月までの措置となった等の見直しが行われました。

その後、若年者納付猶予の制度は、次の平成26年の改正(年金事業運営改善法)により、50歳未満の者に適用が拡大されました(以下、「納付猶予」の制度といいます。平成28年7月1日施行。後述のこちら)。

さらに、納付猶予の制度は、令和2年制定のいわゆる「年金制度改正法」(「年金制度の機能強化のための国民年金法等の一部を改正する法律」。【令和2.6.5法律第40号)により(公布日である令和2年6月5日施行)により、適用が5年間延長され、令和12年(旧平成42年)6月までの時限措置に改められました。

【過去問 令和3年問4ウ(こちら)】

十二 平成26年改正(年金事業運営改善法)

平成26年6月11日公布の「政府管掌年金事業等の運営の改善のための国民年金法等の一部を改正する法律」(【平成26.6.11法律第64号】。以下、「平成26年改正法」又は「年金事業運営改善法」といいます)において、次のような改正が行われています。改正事項によって、施行日が異なっています。

(1)特定国民年金原簿記録の訂正請求の制度の創設

新たに年金個人情報の訂正の手続の制度が設けられました。「特定国民年金原簿記録の訂正請求の制度」といいます(第14条の2、第14条の3及び第14条の4の創設。平成27年3月1日施行)。

被保険者又は被保険者であった者に厚生労働大臣に対する自己の年金個人情報の訂正請求権を認めることにより、迅速な年金記録の訂正を可能とさせ、その保護を図ろうとした趣旨です。

本文は、こちら以下です。

【選択式 平成27年度 A=「地方厚生局長又は地方厚生支局長」、B=「地方年金記録訂正審議会」(こちら)】

なお、厚年法においても、同様に「特定厚生年金保険原簿記録の訂正請求の制度」が創設されました。

(2)延滞金の割合の軽減

すでに徴収法でご紹介済みですが、延滞金の割合が軽減されました(平成27年1月1日施行)。

即ち、延滞金の額は、徴収金額に、納期限の翌日から徴収金完納又は財産差押の日の前日までの期間の日数に応じ、年14.6パーセント(当該督促が保険料に係るものであるときは、当該納期限の翌日から3月〔=徴収法の場合は2月〕を経過する日までの期間については、年7.3パーセント)の割合を乗じて計算した額となりますが(第97条第1項)、改正により、「各年の特例基準割合が年7.3パーセントの割合に満たない場合」は、上記本則の「年14.6パーセント」は「特例基準割合に年7.3パーセントの割合を加算した割合」と読み替え、「年7.3パーセント」は「特例基準割合に年1パーセントの割合を加算した割合(当該加算した割合が年7.3パーセントの割合を超える場合には、年7.3パーセントの割合)」と読み替えることになりました(法附則第9条の2の5)。

以上のように、「特例基準割合」を基礎として延滞金の割合の特例が定められていましたが、令和3年1月1日施行の改正(【令和2.3.31法律第8号】。「所得税法等の一部を改正する法律」附則第149条)により、この「特例基準割合」が「延滞税特例基準割合」(「平均貸付割合に年1パーセントの割合を加算した割合」を意味します)に改められるといった見直しが行われました。

以上、本文はこちら以下です。

(3)全額免除申請の事務手続に関する特例 = 免除委託制度

厚生労働大臣から指定を受けた者(「指定全額免除申請事務取扱者」といいます)が、全額免除(申請全額免除のほか、納付猶予も含みます)に該当する被保険者等からの委託を受けて、全額免除の申請をすることができることになりました(第109条の2、平成16年改正法附則第19条の2等)。

民間の事業者に全額免除申請の手続を委託できることとして、被保険者等の全額免除申請の手続の負担を軽減し、その申請の機会を拡充する趣旨です。

平成27年7月1日から施行されています。本文は、こちらです。

【選択式 平成30年度 C=「納付猶予」(こちら)】

(4)5年の後納保険料の制度(平成26年改正法附則第10条)

こちらで触れました。すでに廃止されています。

(5)特定事由に係る保険料の納付等の特例(法附則第9条の4の7から第9条の4の12まで)

被保険者又は被保険者であった者は、特定事由(国民年金法その他の政令で定める法令の規定に基づいて行われるべき事務の処理が行われなかったこと又はその処理が著しく不当であることをいいます)により一定の申出・申請(特定手続)ができなかった場合や、保険料の納付ができなかった場合において、厚生労働大臣にその旨の申出をすることができ、厚生労働大臣の承認があったときは、当該申出に係る期間について被保険者期間等とみなされ、特定事由により保険料、付加保険料又は追納保険料の納付ができなくなった場合に、特例保険料、特例付加保険料の納付又は追納を認める制度が新設されました(法附則第9条の4の7以下)。

即ち、行政側の事務処理の誤り等の事由により国民年金の手続の機会を逸失した場合において、その年金権の保護を図るものです。

平成28年4月1日から施行されています。本文は、こちらです。

(6)付加保険料の納付等の特例 = 特定付加保険料の制度(平成26年改正法附則第12条、第13条)

付加保険料を納期限までに納付しなかったために付加保険料の納付を中止(辞退)したとみなされた者(平成24年制定の年金機能強化法による改正(平成26年4月1日施行)が行われる前は、改正前の第87条の2第4項により、この納付の中止が規定されていました。こちらを参考)は、平成28年4月1日から起算して3年を経過する日(平成31年3月31日。「特定付加保険料納付期限日」といいます)までの間、厚生労働大臣の承認月前10年以内の期間に限り、付加保険料の納付を行うことができるものとされていました(平成26年改正法附則第12条。平成28年4月1日施行)。

この納付の対象となる付加保険料を「特定付加保険料」といいました(前記(5)の「特例付加保険料」と紛らわしいです)。

この特定付加保険料が納付された分、原則として、付加年金が増額されました。

しかし、平成31年3月31日をもって、特定付加保険料の納付は終了しました。

従って、試験対策上は、本制度の詳細についての学習は、基本的に不要となりました。

本文は、こちらです。

(7)若年者納付猶予の制度の50歳未満の者への適用拡大(平成26年改正法附則第14条)

従来は、納付猶予の制度は、30歳未満の者に係る若年者納付猶予の制度でしたが、平成26年の改正により、平成28年7月1日からは、30歳以上50歳未満の者も対象となることに見直されました。

即ち、納付猶予の制度は、令和7年6月まで〔その後、令和2年6月5日施行の改正により、適用が5年間延長され、令和12年6月までに見直されました〕の時限措置として、50歳未満の被保険者等(第1号被保険者又は第1号被保険者であった者)からの申請に基づいて、厚生労働大臣がその指定する期間に係る保険料の全額の納付を免除(猶予)するものです(平成16年改正法附則第19条、平成26年改正法附則第14条)。

この30歳以上50歳未満の者に係る納付猶予の制度も、従来の30歳未満の若年者納付猶予の制度と基本的にパラレルな内容となっています。

本文は、こちらです。

十三 確定拠出年金法等の一部を改正する法律

平成28年に成立しました「確定拠出年金法等の一部を改正する法律」(【平成28.6.3法律第66号】)により、国民年金基金及び国民年金金連合会について改正が行われました(平成29年1月1日施行)。

主な改正事項は、次の通りです。

(1)基金の合併・分割

国民年金基金の「合併及び分割」に関する規定(第10章の第8款)が新設されました。基金の統合を容易化させる趣旨です(こちら以下)。

この改正により新設された基金の合併の制度を利用して、平成31年4月1日からは、国民年金基金(地域型と職能型)は、一部の職能型を除いて、「全国国民年金基金」として統合されました。

(2)任意加入被保険者の基金への加入の拡大

「日本国籍を有する者その他政令で定める者であって、日本国内に住所を有しない20歳以上65歳未満のもの」(法附則第5条第1項第3号)についても、基金への加入が認められることとなりました。

これにより、本来の任意加入被保険者については、「日本国内に住所を有する20歳以上60歳未満の者であって、厚生年金保険法に基づく老齢給付等を受けることができるもの(法附則第5条第1項第1号)以外の本来の任意加入被保険者については、基金への加入が認められることとなりました(特例による任意加入被保険者は、基金への加入は認められません)。

本文は、こちら以下です。このページのこちらでも詳しく見ました。

十四 平成28年改正 = 持続可能性向上法

平成28年12月26日公布の「公的年金制度の持続可能性の向上を図るための国民年金法等の一部を改正する法律」(【平成28.12.26法律第114号】。以下、「持続可能性向上法」又は「平成28年改正法」といいます)においては、次のような改正が行われました。

(1)機構による情報の提供等

国民年金保険事業に関与する機構と厚生労働大臣との間の協力関係に関する規定が定められました(第109条の12~第109条の14。平成28年12月26日施行)。

本文は、こちら以下です。

厚年法でも、同様の規定が定められました(厚年法のこちら)。

(2)マクロ経済スライドの修正 = キャリーオーバー

年金額の改定におけるマクロ経済スライドの制度が修正され、キャリーオーバーの制度が新設されました(平成30年4月1日施行)。

即ち、マクロ経済スライドを全部又は一部適用できなかった年度がある場合に、その未調整分をのちの年度に繰り越して調整することができるという制度が導入されたものです。

マクロ経済スライドは、名目手取り賃金変動率又は物価変動率がマイナスとなった場合には適用されず、また、賃金や物価の伸びが小さく、マクロ経済スライドを適用すると名目額(前年度の名目上の年金額)が下がってしまう場合には、マクロ経済スライドの適用は名目額を下限とする(前年度の年金額を維持する)という制約があることを前提として、マクロ経済スライドによる未調整分の繰り越しを認めたものです。

詳しくは、年金額の改定のこちら以下で学習します。

(3)産前産後期間の保険料の免除

平成31年4月1日施行の改正により、第1号被保険者の産前産後期間に係る保険料の免除の制度が新設されました。

即ち、被保険者(第1号被保険者のことです)は、出産予定日(原則)の属する月(「出産予定月」)の前月(多胎妊娠の場合においては、3月前)から出産予定月の翌々月までの期間に係る保険料は、納付することを要しません(第88条の2)。

第1号被保険者の産前産後期間の保険料を免除し(第88条の2)、かつ、当該産前産後期間の保険料の免除に係る期間(「産前産後保険料免除期間」)を保険料納付済期間とすること(第5条第1項)により、当該被保険者の負担を軽減して、次世代育成支援(少子化対策)を図る趣旨です。

本文は、こちらです。

なお、この産前産後期間の保険料の免除に係る改正の施行日については、【令和元年 社会一般 問10⑥(こちら)】で出題されています。

十五 近年の改正事項の詳細

近年の改正事項の詳細については、次をご覧下さい(「改正・最新判例」のパスワードをご使用下さい)。

上記の記載と一部重複しているものもありますが、より細かい改正事項が追加記載されています。

〔1〕平成29年度試験 改正事項 = こちら

〔2〕平成30年度試験 改正事項 = こちら

〔3〕令和元年度(平成31年度)試験 改正事項 = こちら

〔4〕令和2年度試験 改正事項 = こちら

〔5〕令和3年度試験 改正事項 = こちら

〔6〕令和4年度試験 改正事項 = こちら

〔7〕令和5年度試験 改正事項 = こちら

〔8〕令和6年度試験 改正事項 = こちら

〔9〕令和7年度試験 改正事項 = こちら

〔10〕令和8年度試験 改正事項 = こちら

以下、沿革に関する過去問を見ておきます。

○過去問:

・【平成19年問1B】

設問:

国民年金は、昭和34年に制定された国民年金法に基づき、同年10月から無拠出制の福祉年金の給付が開始され、昭和36年4月から拠出制の年金制度が開始されて、国民皆年金の体制が成立した。

解答:

誤りです。

「同年10月から」ではなく、「同年11月から」が正しいです(こちら)。

難問でした。

・【選択式 平成12年度】

設問:

昭和34年4月に法律が制定された国民年金制度では、制度発足時に既に高齢に達していた人や身体障害の人及び母子状態の人に対しての A が同年11月に給付を開始した。

国民年金制度は、自営業者、農林漁業従事者など B の適用を受けない者について、老齢・障害・死亡の事故に関する年金給付を行うことを目的としていた。

C から拠出制年金が実施され、すべての国民が何らかの公的年金の対象となり、国民皆年金が実施された。

併せて、複数の公的年金制度の加入期間を合算する D が実施された。

その後、昭和61年4月から抜本的に改革された新年金制度が実施され、被用者及びその配偶者も全員国民年金に加入することになり、全国民共通の E を実施する制度へと発展した。

選択肢:

①共済年金 ②国民年金基金制度 ③付加年金 ④保険料免除制度 ⑤昭和37年5月 ⑥被用者年金制度 ⑦福祉年金 ⑧任意加入制度 ⑨厚生年金基金制度 ⑩基礎年金 ⑪平成元年4月 ⑫終身年金 ⑬強制加入制度 ⑭昭和36年4月 ⑮障害年金 ⑯完全自動物価スライド制 ⑰昭和42年1月 ⑱通算年金制度 ⑲無拠出制年金制度 ⑳適用除外制度

解答:

A=⑦「福祉年金」(本文のこちら以下を参考です)

B=⑥「被用者年金制度」

C=⑭「昭和36年4月」(こちら以下を参考です。)

D=⑱「通算年金制度」(通算年金制度について詳しくは、合算対象期間のこちらをご参照下さい)

E=⑩「基礎年金」

・【選択式 平成15年度】

設問:

国民年金法は、昭和 A 年に制定され、国民皆年金体制が整った。その後、高度経済成長期には給付改善が行われた。特に昭和 B 年には、年金額の大幅な引き上げとともに C スライド制が導入され、受給者の生活の安定に更に寄与することとなった。

昭和50年代に入ると、世代内及び世代間の給付と負担の公平化など公的年金制度の様々な課題をおよそ10年にわたり議論した結果、昭和60年改正が行われ、公的年金制度はじまって以来という大改革が行われた。

選択肢(本問に関連するもののみ):

①32 ②33 ③34 ④35 ⑤46 ⑥47 ⑦48 ⑧49

⑪可処分所得 ⑬完全自動物価 ⑱賃金 ⑲物価

解答:

A=③「34」

B=⑦「48」

C=⑲「物価」

※ B及びCについては、こちらを参考です。

・【選択式 平成16年度】

設問:

国民年金制度は、国民皆年金体制の基礎としての役割を担い、年金権を確保するための様々な措置を講じてきた。

当初の法律においては、拠出制年金の加入要件を制度的に満たしえない者については、所得制限を条件として全額国庫負担による老齢福祉年金、障害福祉年金、A 福祉年金等の制度が設けられた。拠出制の老齢年金についても、B 年4月1日以前に生まれた者について受給資格期間を短縮するなど、制度の成熟化対策を講じた。

当初は任意加入であった被用者年金加入者の配偶者と学生については、前者は昭和61年4月から、後者は平成 C 年4月から強制加入と改められた。

昭和45年以降3度にわたって、時効が完成した期間分の保険料納付を認める特例納付を実施し、このほか、平成6年の法律改正では、老齢基礎年金の受給資格期間を満たさない者について、国民年金の D 制度を設けるとともに、第3号被保険者について2年を経過した未届期間の届出を認める特例措置を講じた。

なお、国際化社会への対応として、難民の地位に関する条約等の加入に伴って、昭和57年1月から被保険者の国籍要件を撤廃し、平成6年の改正では外国人に対する E 制度を創設した。

選択肢:

①遺児 ②4 ③死亡一時金 ④寡婦 ⑤国際通算 ⑥大正5 ⑦基礎年金番号 ⑧昭和5 ⑨脱退一時金 ⑩2 ⑪高齢任意加入 ⑫3 ⑬遺族 ⑭昭和2 ⑮母子 ⑯任意脱退 ⑰7 ⑱脱退手当金 ⑲海外任意加入 ⑳大正15

解答:

A=⑮「母子」(ダミーとして、①「遺児」、④「寡婦」、⑬「遺族」があります。)

※ 福祉年金については、こちら以下を参考です。

B=⑧「昭和5」(ダミーとして、⑥「大正5」、⑳「大正15」などがあります。)

※ このBについて、詳しくは老齢基礎年金のこちら以下の受給資格期間の短縮特例の中で説明します。

C=⑫「3」

※ 学生の強制加入については、こちら以下でみました。

D=⑪「高齢任意加入」(特例による任意加入被保険者の制度のことです。試験では、高齢任意加入制度と表現することがあります。)

※ 特例による任意加入被保険者の制度については、こちら以下でみました。

E=⑨「脱退一時金」(ダミーとして、⑨「脱退手当金」、⑤「国際通算」、⑯「任意脱退」等があります。)

※ 脱退一時金については、こちら以下でみました。

・【社会一般 平成19年問7D】

設問:

医療面で国民皆保険が進められるのに対応して国民皆年金の実現が強く要請されるようになり、自営業者等を対象とする国民年金法が昭和34年に制定され、昭和36年4月から全面施行された。

解答:

正しいです。

本文は、こちら以下です。

・【社会一般 令和7年問10オ】

設問:

核家族化の進行や人口の都市集中、将来の高齢化社会への展望等を背景に、全国民を対象とした老後の所得保障の必要性が高まり、昭和34(1959)年に国民年金法が制定された。これに基づき、無拠出制の福祉年金制度は昭和34(1959)年11月から、拠出制の国民年金制度は昭和36(1961)年4月から実施され、「国民皆年金」が実現することとなった。さらに平成元(1989)年改正における基礎年金の導入により、財政基盤の安定化のほか、基礎年金部分についての給付と負担の公平化、重複した給付の整理が図られた。

解答:

誤りです。

基礎年金制度が導入されたのは、「平成元(1989)年改正」ではなく、「昭和60(1985)年改正」です。

本文は、こちら以下です。

以上で、序論を終わります。

次のページにおいては、本編に入り、まずは「主体」に関する問題から学習します。